|

IN KORT

|

L’private gesondheidsversekering in Europa verteenwoordig ‘n toenemend gewilde opsie vir baie individue wat dekking wil hê wat aanpas by hul spesifieke behoeftes. In ‘n konteks waar openbare gesondheidstelsels van land tot land verskil, is dit van kardinale belang om die voordele en die nadele van hierdie vorm van beskerming. Of om voordeel te trek uit vinnige toegang tot sorg, om koste te dek wat nie deur die sosiale sekerheid of bloot om bykomende waarborge te bekom, is dit noodsaaklik om die beskikbare aanbiedinge noukeurig te evalueer. Hierdie ontleding laat jou toe om ingeligte keuses vir jou gesondheid en dié van jou gesin te maak.

In die gesondheidslandskap in Europa staan private gesondheidsversekering uit vir sy verskillende opsies en spesifisiteite. Dit verteenwoordig ‘n alternatief vir openbare gesondheidstelsels, wat breër dekking bied wat aan die uiteenlopende behoeftes van polishouers kan voldoen. Hierdie artikel ondersoek die voordele en die nadele van hierdie vorm van versekering, ten einde lesers te help om ingeligte besluite oor hul gesondheidsdekking te neem.

Voordele

Uitgebreide dekking

Een van die belangrikste voordele van private gesondheidsversekering lê in die kwaliteit van die dekking wat aangebied word. Anders as openbare stelsels, bied private versekeraars dikwels kontrakte aan wat verder strek as basiese sorg, insluitend dienste soos gespesialiseerde konsultasies, hospitalisasie en spesifieke behandelings. Dit stel polishouers in staat om voordeel te trek uit meer omvattende ondersteuning, wat toegang tot toepaslike kwaliteitsorg vergemaklik.

Buigsaamheid en keuse

Besluite oor gesondheid kan moeilik wees. Met private gesondheidsversekering trek polishouers baat by uitgebreide keuse in terme van praktisyns en gesondheidsinstellings. Hulle kan hul dokters en hospitale kies, wat ‘n meer persoonlike ervaring bevorder wat aangepas is vir hul individuele behoeftes.

Internasionale beskerming

Vir diegene wat in die buiteland reis of woon, bied privaat gesondheidsversekering internasionale beskerming. Met waarborge wat mediese sorg in die buiteland insluit, kan polishouers hul gemoedsrus institusionaliseer, wetende dat hulle selfs buite hul land se grense, insluitend in Europa, gedek word. Daar Europese Gesondheidsversekeringskaart (EHIC) fasiliteer ook toegang tot sorg in EU-lande.

In 2007, Mondial Bystand het ‘n historiese mylpaal bereik deur ‘n omset van 1,5 miljard euro te bereik. Hierdie stap is ‘n keerpunt in die uitbreiding van die maatskappy, wat reeds sy toekomstige groeigebiede beplan. In ‘n sektor waar innovasie…

Nadele

Hoë koste

Een van die belangrikste nadele van private gesondheidsversekering is die koste daarvan. Premies kan hoog en onbekostigbaar wees vir sommige mense, veral diegene wat ander uitgawes moet jongleren. Dit kan vir baie mense ‘n afskrikmiddel wees, veral as hulle nie ‘n dringende behoefte aan gespesialiseerde gesondheidsorg het nie.

Kompleksiteit van kontrakte

Private gesondheidsversekeringskontrakte kan kompleks en moeilik wees om te verstaan. Dit is noodsaaklik om die voorwaardes, uitsluitings en beperkings van die dekkings noukeurig te hersien voordat jy pleeg. Hierdie kompleksiteit kan die vergelyking van aanbiedinge bemoeilik en lei tot onverstandige keuses, wat moontlik lei tot onvoldoende dekking.

Risiko van nie-ondersteuning

Daar kan ook ‘n risiko van nie-ondersteuning vir sekere dienste of behandelings, volgens die bepalings van elke polis. Dit beklemtoon die belangrikheid van ‘n voorkomende assessering van gesondheidsbehoeftes en raadpleging van algemene polisvoorwaardes. Polishouers moet waaksaam wees om verrassings te vermy wanneer hulle terugbetaling versoek.

Private gesondheidsversekering in Europa word geleidelik ‘n noodsaaklike opsie vir baie burgers. Deur bykomende waarborge aan dié van openbare gesondheidstelsels te bied, blyk dit ‘n wyse keuse te wees vir individue en gesinne wat hul mediese dekking wil optimaliseer. In hierdie artikel sal ons noukeurig kyk na die voordele En nadele van private gesondheidsversekering, wat die spesifisiteite beklemtoon wat dit in verskillende Europese lande onderskei.

Die keuse van die regte onderlinge versekering vir uitgewekenes in Asië

Om ‘n uitgewekene lewe in Asië aan te pak is ‘n opwindende avontuur, vol kulturele ontdekkings en professionele geleenthede. ‘n Belangrike vraag ontstaan egter vinnig: hoe om toepaslike gesondheidsdekking te verseker wat beide jou welstand en jou begroting bewaar? Of…

Die voordele van private gesondheidsversekering

Een van die belangrikste voordele van private gesondheidsversekering is ongetwyfeld die buigsaamheid. Anders as openbare dekking, kan private versekeringspolisse gepersonaliseer word volgens die spesifieke behoeftes van elke versekerde persoon. Dit laat jou toe om ‘n geskikte vlak van dekking te kies, hetsy vir roetinesorg, hospitalisasie of gespesialiseerde behandelings.

Nog ‘n beduidende voordeel lê in die spoed van toegang om te gee. Met private gesondheidsversekering word wagtye om ‘n afspraak by ‘n spesialis te kry of om ‘n operasie te ondergaan dikwels verminder. Dit kan deurslaggewend wees, veral in dringende mediese situasies waar elke minuut tel.

Vir uitgewekenes is private gesondheidsversekering ‘n ware bate. Dit bied ‘n internasionale dekking, wat polishouers toelaat om mediese sorg te ontvang waar hulle ook al in Europa of verder is. Dit is veral voordelig vir diegene wat gereeld reis of om sakeredes in die buiteland bly.

Boursorama Banque en Revolut: finansiële dienste tweestryd in 2025

Boursorama Banque en Revolut tree na vore as noodsaaklike pilare van moderne finansiële dienste. Terwyl Boursorama Banque sy erfenis van betroubaarheid en Franse banktradisie voortduur, beliggaam Revolut die deurbraak van ‘n gewaagde Britse neobank met innoverende kenmerke. Hul tweestryd beloof…

Die nadele van private gesondheidsversekering

Ten spyte van sy vele voordele, het private gesondheidsversekering ook nadele. nadele noemenswaardig. Eerstens, die koste kan ‘n hindernis vir baie individue wees. Premies kan aansienlik wissel na gelang van ouderdom, bestaande mediese toestande en die voordele wat gekies word, wat ‘n aansienlike finansiële belegging kan verteenwoordig.

Nog ‘n element om te oorweeg is die kompleksiteit kontrakte. Die menigte aanbiedinge wat op die mark beskikbaar is, kan dit moeilik maak om die mees geskikte dekking te kies. Dit is noodsaaklik om tyd te neem om die verskillende opsies te vergelyk en die algemene voorwaardes noukeurig deur te lees om onaangename verrassings in die geval van ‘n eis te vermy.

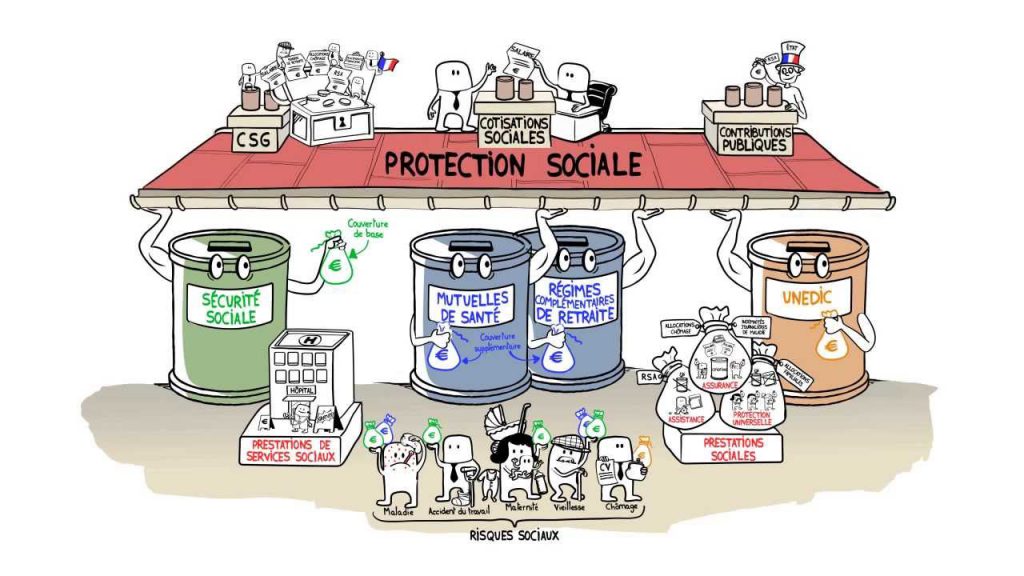

Ten slotte is dit belangrik om te onthou dat private gesondheidsversekering nie altyd sosiale sekerheid vervang nie. Alhoewel sekere waarborge baie voordelig kan wees, is dit van kardinale belang om openbare dekking te handhaaf, veral om voordeel te trek uit die universele beskerming en basiese sorg gewaarborg deur die staat.

Ontdek LovExpat: die eerste dating aansoek opgedra aan Franse uitgewekenes

Die lewe van ‘n expat is ‘n unieke avontuur, gekenmerk deur die uitdagings om by ‘n nuwe kultuur aan te pas, nuwe sosiale netwerke te skep en soms ‘n romantiese verbintenis te vind. LovExpat, die toepassing gebore uit die visie…

Die Europese Gesondheidsversekeringskaart (EHIC)

Vir diegene wat in Europa reis, die Europese gesondheidsversekeringskaart (CEAM) is ‘n beduidende bate. Dit waarborg direkte toegang tot mediese sorg in EU-lidlande, sonder dat vooraf prosedures nodig is. Dit beteken dat polishouers tydens ‘n tydelike verblyf in die buiteland by dieselfde regte op sorg kan baat as inwoners van die besoekte land. Meer inligting oor die EHIC kan gevind word hier.

AgoraExpat – Jou betroubare bondgenoot vir mediese dekking vir uitgewekenes

Om in ‘n vreemde land te woon is ‘n lonende avontuur, maar dit kom met unieke uitdagings, veral wat gesondheid betref. Om jouself in ‘n nuwe gesondheidsorgstelsel te vind, kan kompleks en ‘n bron van kommer wees. Die behoefte aan…

Gevolgtrekking van refleksies

Voordat jy op private gesondheidsversekering inteken, is dit noodsaaklik om jou persoonlike en gesinsbehoeftes noukeurig te assesseer. Alhoewel die voordele aansienlik is, is dit noodsaaklik om hierdie faktore teen die potensiële nadele te weeg om ‘n ingeligte keuse te maak oor die dekking wat die beste vir jou is.

Private gesondheidsversekering in Europa lyk dalk kompleks, maar dit bied interessante opsies vir diegene wat die waarborge van sosiale sekerheid wil aanvul. Hierdie artikel bied die belangrikste voor- en nadele aan wat met hierdie tipe versekering geassosieer word, terwyl sleutelelemente vir die maak van ‘n ingeligte keuse uitgelig word.

Die verskynsel van expat generasie lok groeiende belangstelling. Hierdie Franse mense wat kies om te emigreer vir beter geleenthede en ‘n verrykende ervaring, het ‘n fassinerende onderwerp geword. Deur die film “Journey to the heart of the Expat Generation”, verdiep…

Die voordele van private gesondheidsversekering

Eerstens, private gesondheidsversekering bied a meer uitgebreide dekking as tradisionele sosiale sekerheid. Dit kan byvoorbeeld dienste soos hospitalisasiekoste, konsultasies met spesialiste en tandheelkundige of optiese behandelings insluit, wat dikwels nie vergoed word nie of swak deur openbare stelsels vergoed word.

Daarbenewens is private versekeringskontrakte dikwels aanpasbaar, wat polishouers in staat stel om hul dekking aan te pas volgens hul spesifieke behoeftes. Dit beteken dit is moontlik om opsies by te voeg, soos behandeling in die buiteland, wat veral interessant is vir expats of gereelde reisigers.

Ten slotte, die spoed van ondersteuning sorg is nog ‘n noemenswaardige voordeel. Terugbetalings word oor die algemeen vinnig gemaak, en die versekerde is dikwels vrygestel van die betaling van mediese uitgawes danksy direkte ooreenkomste met gesondheidsinstellings.

In Finland beteken om ‘n uitgewekene te wees om jou dagboek om 14:30 sonder oordeel weg te bêre

Om by die kring van uitgewekenes in Finland aan te sluit, is nie net om skilderagtige landskappe en ‘n unieke kultuur te ontdek nie, maar dit beteken ook toegang tot ‘n nuwe benadering tot die professionele lewe. Buigsame werk is…

Die nadele van private gesondheidsversekering

Ten spyte van hierdie voordele het private gesondheidsversekering ook nadele. nadele. Eerstens, die koste Premies kan redelik hoog wees, wat hierdie oplossing vir sommige mense minder toeganklik maak. Pryse wissel na gelang van ouderdom, gesondheidstoestand en dekking wat gekies word, wat ‘n beduidende impak op persoonlike begroting kan hê.

Nog ‘n nadeel lê in die gebrek aan deursigtigheid kontrakte. Die algemene voorwaardes kan soms moeilik wees om te verstaan, en dit is noodsaaklik om die klousules noukeurig te lees om verrassings te vermy wanneer ‘n terugbetaling versoek word. Dit word dus aanbeveel om aanbiedinge te vergelyk, byvoorbeeld op webwerwe soos ‘n gids tot gesondheidsaanvullings.

Verstaan eerste euro gesondheidsversekering in Frankryk

IN KORT Gesondheidsversekering teen 1ste euro : internasionale dekking vir uitgewekenes. Ondersteuning vir gesondheidskoste van die eerste euro spandeer. Onafhanklik van die Fonds vir Franse mense in die buiteland (CFE). Terugbetaling aan 100% sonder oormaat (afhangende van die formule wat…

Die Europese Gesondheidsversekeringskaart (EHIC)

Die Europese Gesondheidsversekeringskaart (EHIC) is ‘n element om te oorweeg in die konteks van gesondheidsversekering op ‘n Europese skaal. Dit laat jou toe om voordeel te trek uit ‘n maklike toegang tot mediese sorg in lande van die Europese Unie sonder ingewikkelde administratiewe prosedures. Om meer uit te vind oor die gebruik daarvan, besoek die webwerf Staatsdiens.

Wenke vir die keuse van die regte private gesondheidsversekering

Voordat jy op private gesondheidsversekering inteken, is dit van kardinale belang om mooi oor jou behoeftes te dink en die verskillende aanbiedinge wat beskikbaar is, te vergelyk. Neem die tyd om die te analiseer waarborge voorgestel, die terugbetalingsperke en die franchises, om die formule te vind wat die beste by jou situasie pas.

Vir diegene wat gereeld reis of wat uitgeweken word, spesifieke versekering in die buiteland, soos dié wat beskikbaar is op hierdie skakel, kan veral voordelig wees, om gesondheidsbeskerming selfs buite Frankryk te verseker.

Laastens kan dit nuttig wees om advies in te win by a deskundige in versekering om aanbevelings te kry wat by jou profiel en jou behoeftes aangepas is. Moenie die belangrikheid daarvan verwaarloos om goed ingelig te wees voordat jy ’n besluit neem nie.

| Kriteria | Inligting |

| Kombers | Privaat versekering bied uitgebreide dekking, dikwels hoër as dié van sosiale sekerheid. |

| Toegang tot sorg | Vinnige toegang tot behandelings en spesialiste, verminder wagtye. |

| Koste | Premies kan hoog wees en wissel na gelang van die gekose waarborge. |

| Buigsaamheid | Moontlikheid om jou kontrak te verpersoonlik volgens jou spesifieke behoeftes. |

| Terugbetaling | Terugbetaling op die eerste euro toelaat onmiddellike dekking. |

| Beskerming in die buiteland | Private versekering dek dikwels sorg buite die land, wat voordelig is vir uitgewekenes. |

| Eenvoud | Vereenvoudigde prosedures in vergelyking met die openbare stelsel, met bestuur gefasiliteer. |

| Risiko’s van nie-terugbetaling | Behandelings wat nie deur die kontrak gedek word nie, kan lei tot a aansienlike koste. |

| Keuse van diensverskaffers | Vryheid om jou te kies dokter en sy gesondheidsinstellings. |

| Kompleksiteit van kontrakte | Dit is van kardinale belang om die voorwaardes noukeurig te lees, want sommige besonderhede kan verras. |

Getuigskrifte oor Europese private gesondheidsversekering: voordele en nadele

In ‘n wêreld waar gesondheid noodsaaklik is,Europese private gesondheidsversekering lok al hoe meer belangstelling. Vir baie verteenwoordig dit ‘n strategiese keuse in die lig van die onsekerhede van die openbare gesondheidstelsel. Jean, ‘n expat wat in Spanje woon, deel sy ervaring: “Om ‘n private gesondheidsversekering het my toegelaat om voordeel te trek uit vinnige toegang tot sorg. Vertragings in die openbare stelsel kan skrikwekkend wees, en ek voel gerus met die wete dat ek ‘n spesialis kan sien sonder om maande te wag.”

Marylène, ‘n jong student in Frankryk, beklemtoon ook die voordele van hierdie versekering: “As student het ek gekies vir ‘n aanvullende gesondheidsversekering. Dit het my gehelp om hospitaalkoste en tandheelkundige sorg te dek, uitgawes wat vinnig onhanteerbaar kan word.” Haar situasie is ’n goeie voorbeeld van hoe voldoende dekking die finansiële las van ’n siekte of ongeluk kan verlig.

Private gesondheidsversekering is egter nie sonder sy nadele nie. Pierre, ‘n professionele persoon wat in Duitsland werk, deel sy ervaring: “Hoewel ek goeie versekering kon werf, bly die koste baie hoog. Dit is ‘n aansienlike belegging wat sommige nie kan bekostig nie.” Sy getuienis beklemtoon die kwessie van begroting, wat ‘n hindernis vir baie individue kan wees.

Émilie, ‘n uitgewekene in Italië, opper ook ‘n deurslaggewende punt: “Voordat private gesondheidsversekering gekies word, is dit noodsaaklik om die kontrak noukeurig te lees. Sekere klousules mag dalk voordelig lyk, maar blyk in die praktyk minder voordelig te wees.” Hierdie waarskuwing herinner aan die belangrikheid van deursigtigheid en dieonderwys op versekeringsprodukte.

Al hierdie getuienisse konvergeer na ‘n werklikheid: private gesondheidsversekering in Europa, met sy voordele En nadele, vereis noukeurige oorweging. Alhoewel dit baie aantreklik is, vereis dit dat u u behoeftes noukeurig ontleed en aanbiedinge vergelyk. Elke individuele ervaring help om hierdie noodsaaklike besluit in te lig om jou gesondheid en finansiële sekuriteit te bewaar.

Verstaan Europese private gesondheidsversekering

Private gesondheidsversekering in Europa is ‘n belangrike onderwerp wat noukeurig ondersoek moet word. In verskeie lande bied dit aanvullende dekking aan openbare gesondheidstelsels, en bied dus beter beskerming in terme van mediese sorg. Hierdie artikel ondersoek die voordele en nadele van private gesondheidsversekering in Europa om jou te help om ‘n ingeligte keuse te maak.

Die voordele van private gesondheidsversekering

Toegang tot uitgebreide dekking

Een van die belangrikste voordele van private gesondheidsversekering is toegang tot uitgebreide dekking. Deur op private gesondheidsversekering in te teken, kan jy voordeel trek uit voordele wat dié wat deur die openbare plan aangebied word, oorskry. Dit sluit dikwels volle vergoeding vir hospitalisasiekoste, mediese prosedures en voorkomende sorg in.

Vryheid van keuse van praktisyn

Met private gesondheidsversekering het jy oor die algemeen die vryheid om jou te kies dokter of jou spesialis, sonder om deur ‘n huisdokter te gaan. Dit laat jou toe om professionele gesondheidswerkers van jou keuse te raadpleeg, wat jou gesondheidsorgervaring kan verbeter.

Voorkoming en persoonlike sorg

Private versekeraars is geneig om te bevorder voorkoming en persoonlike mediese monitering. Dit kan gereelde gesondheidsondersoeke, dieetberading, welstandsprogramme en baie ander dienste insluit wat tot jou lewensgehalte bydra.

Internasionale beskerming

Vir uitgewekenes is private gesondheidsversekering ‘n onmiskenbare bate. Dit sal mediese dekking waarborg wanneer jy reis, selfs buite jou gasheerland. Dit kan diegene wat gereeld reis vir werk of ander redes gerusstel.

Die nadele van private gesondheidsversekering

Hoë koste van premies

Een van die belangrikste nadele van private gesondheidsversekering is die koste. Premies kan baie hoër wees as dié vir sosiale sekerheid, wat ‘n aansienlike begroting vir baie huishoudings kan verteenwoordig. Dit is van kardinale belang om aanbiedinge te vergelyk om die een te vind wat die beste by jou finansiële situasie pas.

Voorwaardes en uitsluitings

Private gesondheidsversekeringskontrakte bevat dikwels terme en uitsluitings wat beperkend kan wees. Sommige versekering dek dalk nie sekere voorafbestaande toestande of spesifieke behandelings nie. Voordat u inteken, is dit noodsaaklik om die bepalings van die kontrak noukeurig te lees.

Administratiewe kompleksiteit

Die administratiewe bestuur van private gesondheidsversekering kan kompleks en soms vervelig wees. Dit kan tydrowend wees om terugbetalings te bekom, dokumente in te dien en met versekeraars te kommunikeer. Dit kan ‘n hindernis wees vir diegene wat eenvoud verkies.

Risiko van gesondheidsorg subkontraktering

Ten slotte, kan sommige versekeringsmaatskappye derde partye gebruik om sorg te bestuur, wat ‘n ontkoppeling tussen pasiëntverwagtinge en sorglewering kan skep. Dit is dus noodsaaklik om ‘n betroubare versekeraar te kies om onaangename situasies te vermy.

Gevolgtrekking oor private gesondheidsversekering in Europa

Om die nuanses van private gesondheidsversekering in Europa te verstaan, is noodsaaklik om ‘n ingeligte keuse te maak. Deur versigtig te weeg die voordele en die nadele, sal jy die oplossing kan bepaal wat die beste aan jou behoeftes en dié van jou gesin voldoen.

L’private gesondheidsversekering in Europa bied baie voordele vir polishouers, insluitend toegang tot kwaliteit sorg en uitgebreide dekking. Gesondheidsversekeringskontrakte kan aangepas word by die spesifieke behoeftes van elke individu, waardeur verpersoonliking van gesondheidsvoordele. Dit sluit dikwels bykomende dienste in soos vergoeding vir hospitalisasiekoste, mediese konsultasies en gespesialiseerde behandelings.

Daar Europese Gesondheidsversekeringskaart (EHIC) verteenwoordig ook ‘n belangrike bate vir polishouers wanneer hulle na die buiteland reis. Danksy hierdie kaart is dit moontlik om voordeel te trek uit ‘n ondersteun onmiddellike sorg binne die raamwerk van die openbare gesondheidstelsel van die land van verblyf. Dit vergemaklik grootliks toegang tot mediese sorg, sonder ingewikkelde administratiewe prosedures, wat uitgewekenes en reisigers in staat stel om op hul gesondheid te konsentreer.

Private gesondheidsversekering kan egter ook nadele inhou. Een van die belangrikste aspekte om te oorweeg is koste. DIE versekeringspremies kan hoog wees en wissel na gelang van die waarborge wat gekies word. Daarbenewens stipuleer baie kontrakte wagtydperke vir sekere sorg, wat toegang tot noodsaaklike dienste tydelik kan beperk.

Daar is ook die risiko om onderverteenwoordig te word in die dekking vir voorafbestaande toestande, wat dalk nie deur sekere versekerings gedek word nie. Polishouers moet dus waaksaam wees en die kontrakvoorwaardes noukeurig lees. Kortom, alhoewel private gesondheidsversekering in Europa onmiskenbare voordele kan bied, is dit van kardinale belang om die perke daarvan te verstaan en die voor- en nadele te weeg voordat jy tot ‘n kontrak verbind. ’n Deurdagte benadering sal optimale dekking verseker wat by almal se behoeftes aangepas is.

Europese private gesondheidsversekering Gereelde vrae

Wat is die belangrikste voordele private gesondheidsversekering in Europa?

Private gesondheidsversekering bied dikwels dekkingsopsies meer volledig as die sosiale sekerheidstelsel. Hulle laat ‘n vinnige toegang omgee, a beter ondersteuning tydens hospitalisasies, en persoonlike dienste.

Wat is die nadele private gesondheidsversekering?

Onder die nadele kan ons die noem hoë koste bonusse, wat ‘n werklike begroting kan verteenwoordig. Daarbenewens, sommige voorafbestaande toestande mag nie gedek word nie, wat spesiale aandag verg wanneer u inteken.

Hoe Europese Gesondheidsversekeringskaart (EHIC) werk dit?

Die EHIC fasiliteer toegang tot sorg in ‘n ander Europese land en stel jou in staat om voordeel te trek uit dekking van mediese koste sonder vooraf stappe met die plaaslike instansie.

Is dit moontlik om ‘n kombers selfs in die geval van ‘n verandering van situasie?

Ja, privaat gesondheidsversekering laat jou gewoonlik toe om jou kombers selfs in die geval van verlies aan aktiwiteit of veranderinge in jou persoonlike situasie.

Watter opsies versekering word vir uitgewekenes aangebied?

Privaat gesondheidsversekering vir expats is ontwerp om aan die spesifieke behoeftes van mense wat in die buiteland woon, te voorsien, voorsien geskikte dekking en Franssprekende gespreksgenote.

Hoe om die te kies beste gesondheidsversekering vir my behoeftes?

Dit is noodsaaklik om die verskillende aanbiedinge te vergelyk met inagneming van die waarborge, van die dienste, en prys. Oorweging van resensies van ander gebruikers kan ook help met die keuseproses.

DIE wedersydse Is hulle by private gesondheidsversekering ingesluit?

Nee, onderlinge verenigings en private gesondheidsversekering is twee afsonderlike stelsels. Onderlinge versekeringsmaatskappye bied aanvullend om sorg vergoed deur sosiale sekerheid terwyl private versekering oplossings bied alternatiewe.

Wat is die rol van aanvullende gesondheid in die versekeringstelsel?

Aanvullende gesondheidsversekering versterk basiese dekking deur dit moontlik te maak om koste te dek wat nie deur die sosiale sekerheidstelsel gedek word nie, en bied dus verhoogde finansiële beskerming.