|

KORT SAGT

|

I världen avförsäkring, där franchise är ett väsentligt begrepp som ibland kan vara förvirrande. Det representerar summan som förblir ansvaret förförsäkrad vid olycksbådande, efter att försäkringsgivaren tagit över ansvaret. Att förstå självrisken är avgörande för försäkringstagarna, eftersom det spelar en nyckelroll i hanteringen av riskerna och kostnaderna i samband med försäkringsavtal. I den här artikeln kommer vi att utforska definitionen av franchisen, dess olika typer, såväl som de resulterande problemen för försäkringstagarna.

Det franchise i försäkring är ett viktigt koncept som förtjänar att bemästras för att bättre förstå hur täckning för ett skadefall fungerar. Det representerar det belopp som förblir den försäkrades ansvar när en skada inträffar, efter ersättning från försäkringsgivaren. I den här artikeln kommer vi att undersöka de olika aspekterna av försäkringsfranchisen och lyfta fram dess förmåner och hans nackdelar.

Fördelar

Det viktigaste fördel av försäkringssjälvrisken är att den låter dig sänka försäkringspremierna. Om du väljer en högre självrisk kan försäkringsgivaren erbjuda ett lägre bidrag i utbyte mot den ökade risken. Detta är särskilt intressant för förare som inte har en olyckshistorik och vill spara på sina försäkringskostnader.

En annan positiv punkt är riskdelningen mellan den försäkrade och försäkringsgivaren. Självrisken uppmuntrar försäkringstagarna att vara mer försiktiga, eftersom de är ekonomiskt inblandade i varje förlust. Detta kan bidra till att minska antalet ogrundade anspråk och hålla försäkringspriserna mer konkurrenskraftiga på lång sikt.

Läkare Utan Gränsers högkvarter i Paris: en översikt över humanitära uppdrag

KORT SAGT Läkare Utan Gränsers högkvarter ligger på 14-34 avenue Jean Jaurès, 75019 Paris Öppet för allmänheten måndag till fredag, 8.00-19.00. Samordning av humanitära uppdrag i nästan 70 länder Tillgängliga lag 24 timmar om dygnet att svara på nödsituationer Engagemang…

Nackdelar

Men franchisen presenterar också nackdelar. Det första och mest uppenbara är att den försäkrade vid en skada själv måste stå för en del av kostnaderna. Detta kan orsaka ekonomisk stress, särskilt om självriskens belopp överstiger försäkringstagarens förväntningar eller budgetmöjligheter.

Dessutom är det viktigt att notera att vissa situationer kan leda till att du måste betala en självrisk även om olyckan inte är ditt fel. Till exempel i fallet med en felfri olycka, kan den försäkrade tvingas förskottera summan av självrisken, vilket kan tyckas orättvist. Denna situation kan leda till komplexa anspråk och frustration för försäkringstagarna.

För en ännu mer djupgående förståelse av detta ämne kan du konsultera resurser om självrisker som erbjuds av försäkringsbolag, som t.ex. service-public.fr Eller lemagdelassurance.com, som också diskuterar fördelarna och utmaningarna med försäkringssjälvrisker.

Det försäkringsavdrag är ett centralt begrepp som påverkar skadehanteringen och relationen mellan den försäkrade och försäkringsgivaren. Denna handledning syftar till att klargöra vad franchising är, dess typer, hur det fungerar och de problem som uppstår från det. Att förstå denna mekanism är viktigt för att bättre förstå ditt försäkringsavtal och optimera ditt ekonomiska skydd.

Kontaktbarnets värld: en viktig guide för nyblivna föräldrar

KORT SAGT Bebiskontakt : grundläggande princip för barns utveckling. Vikten avmat anpassade och flexibla timmar. Främja genom lämplig verksamhet. Skapa en relation snäll och konsekvent. Hantera känslor barn och stödja deras välbefinnande. Praktiska råd för toppmöte och den renlighet. Användbara…

Vad är självrisken för försäkringen?

Det franchise definieras som den del av skadan som förblir den försäkrades ansvar. Det är med andra ord det belopp som den försäkrade ska betala ur egen ficka innan försäkringsgivaren ingriper. Denna princip föreskrivs i försäkringsbalken och är grundläggande för riskdelningen mellan den försäkrade och försäkringsgivaren.

Vikten av UNESCO i Indien: bevarande och främjande av kulturarvet

KORT SAGT Bevarande Världsarv sedan 1979 Strategiska hot mot historiska och kulturella platser Strikta lagar emot plundra antikviteter Deltagande av lokala samhällen i konservering Workshops bevarande arv i Indien Skapande av nätverk för sinnesfrid historiska städer Roll av museer att…

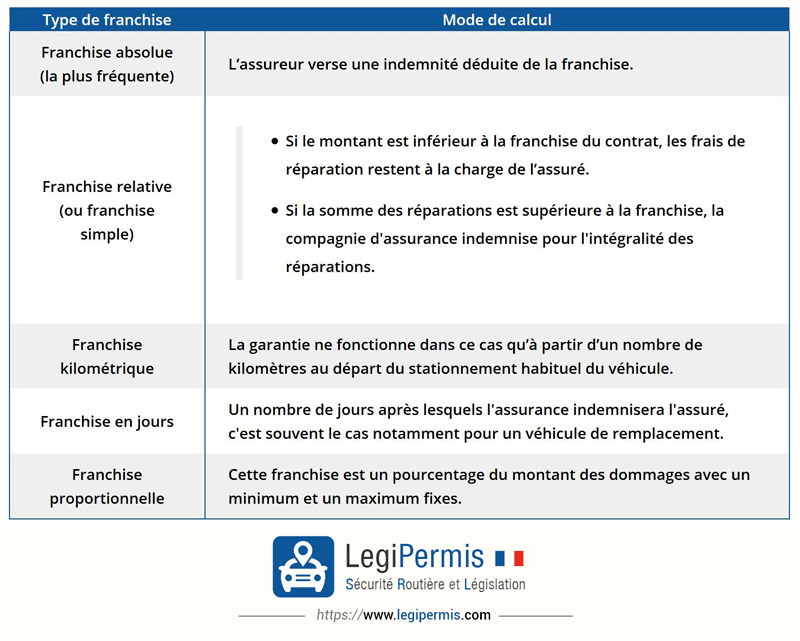

Franchisetyper

Det finns flera typer av franchiseavtal, men de två huvudsakliga är det enkel franchise och den relativ franchise. När det gäller den enkla självrisken står försäkringsgivaren för alla kostnader om skadekostnaden överstiger självriskens belopp. Med den relativa självrisken innebär det å andra sidan att om skadebeloppet är lägre än självrisken så står den försäkrade för hela kostnaden.

E global: åsikter om dess tjänster och funktioner

KORT SAGT Allmänna meddelanden om eGlobal och dess funktioner Feedback från 10 260 användare på eGlobalCentral.fr Analys av 4-stjärniga recensioner av Global-e Frekventa missnöje som nämns i forum Berättelser om motgångar och leveransproblem Jämförelse med andra e-handelssajter liknande Lita på…

Hur franchisen fungerar

När en skada inträffar ska den försäkrade bedöma skadan och anmäla skadan till sin försäkringsgivare. När skadans storlek har fastställts drar försäkringsgivaren självrisken från den totala ersättningen. Om den orsakade olyckan medför kostnader på 1 500 euro och självrisken är 300 euro, får den försäkrade 1 200 euro i ersättning.

Hur man väljer en bra fysioterapeut i Paris 12 för dina hälsobehov

KORT SAGT Lyssna på behov : En bra sjukgymnast måste lyssna på dina förväntningar och svårigheter. Personligt stöd : Varje patient måste dra nytta av lämplig övervakning. Förklaring av tekniker : Din sjukgymnast måste förklara för dig de metoder som…

Utmaningarna med franchising

Att förstå frågorna kring franchising är avgörande av flera anledningar. Först och främst gör det det möjligt att hantera oväntade utgifter och förutse potentiella kostnader i händelse av en katastrof. Att dessutom vara medveten om hur självrisken fungerar kan påverka valet av försäkringsavtal, eftersom en högre självrisk kan leda till lägre premier, men innebär ökad ekonomisk risk vid en olycka.

På Kine Paris 20: Upptäck rehabiliterings- och välmåendetjänsterna

KORT SAGT Fysioterapeut hemma : lokal service i Paris 20 för att underlätta rehabilitering. Vikten av sjukgymnaster i rehabiliteringsprocessen. Viktig service för patienter med specifika behov i 19:e distriktet. Sessionernas framsteg hemjourfysioterapeut : hur går det? Hälsa och rörlighet :…

När ska man inte betala självrisk?

Det är också viktigt att veta när självrisken inte förfaller. Till exempel, i samband med en olyckan är inte fel, kan den försäkrade få ersättning för självrisken av ansvarig tredje mans försäkring. Detta innebär betydande ekonomisk lättnad för abonnenten.

I slutändan är försäkringssjälvrisken en avgörande del av täckningen. För att lära dig mer om hur det fungerar och för att jämföra alternativ kan du kolla in onlineresurser som denna länk som erbjuder en jämförelse av franchiseavtal.

Försäkringssjälvrisken är en stor fråga för alla försäkringstagare. Den anger det belopp som förblir ditt ansvar i händelse av en skadeanmälan, efter att försäkringsgivaren har täckt en del av kostnaderna. Att förstå denna mekanism är viktigt för att bättre hantera dina kontrakt och förutse oväntade utgifter. I den här artikeln kommer vi att utforska de olika typerna av franchiseavtal och hur de fungerar för att upplysa läsaren om detta nyckelbegrepp inom försäkring.

Sjukgymnast hemma: nödvändig tjänst i Paris 19:e arrondissement

KORT SAGT Fysioterapi hemma : en livsviktig tjänst för välbefinnande. Rehabilitering efter trauma Eller kirurgi. Förstärkning muskulös anpassad till varje patient. Fysio tillgänglig på några minuter i 19:e distriktet från Paris. Fysioterapeutteam behörig Och dynamisk. Boka tid online för större…

Vad är självrisken för försäkringen?

Det försäkringsavdrag är den del av en skada som förblir den försäkrades ansvar. Dess belopp anges i ditt kontrakt och det kan variera beroende på vilken typ av försäkring det gäller (bil, hem, hälsa, etc.). Med andra ord, när du lider av en skada kommer försäkringsgivaren att ersätta dig först efter att ha dragit av detta belopp från din ersättning. Det innebär att du är gemensamt ansvarig för de kostnader som uppstår, vilket bidrar till att dela risken mellan dig och din försäkringsgivare.

Hur man väljer den bästa resefilten för vuxna

KORT SAGT Typer av omslag : Utforska de olika stilarna, som plädar i polär eller in ull. Mått : Välj generösa storlekar för optimal komfort när du reser. Vikt och kompressibilitet : Välj modeller ljus Och kompakt för att underlätta…

Typer av självrisker för försäkringar

Det finns flera typer av franchiseavtal. Två av de vanligaste är enkel franchise och den relativ franchise. Med den enkla självrisken, om skadebeloppet är lägre än självrisken, får den försäkrade ingen ersättning. Å andra sidan, om förlusten överstiger denna tröskel, ersätter försäkringsgivaren alla kostnader utöver denna självrisk. Å andra sidan, med den relativa självrisken, täcker försäkringsgivaren hela förlusten om dess kostnad överstiger den självrisk som anges i avtalet. För att lära dig mer om olika franchiseavtal kan du kolla in resurser som Selectra.

Självriskens inverkan på ersättningens storlek

Självriskens storlek har en direkt inverkan på din ersättning. Ju högre självrisk desto mindre ersättning får du vid skadeanmälan. Det kan verka kontraintuitivt, men en högre självrisk kan också innebära lägre försäkringspremier. Innan du väljer ditt kontrakt är det därför avgörande att bedöma din förmåga att ta på sig denna kostnad vid ett eventuellt skadefall och att förstå hur detta kommer att påverka det belopp du kommer att få ersättning från din försäkringsgivare.

Undantag: När ska man inte betala självrisken?

Det är viktigt att känna till i vilka situationer du kanske inte behöver betala självrisken. I vissa fall, till exempel en olycka utan fel, kan din försäkringsgivare besluta att inte tillämpa självrisken. Om till exempel någon annan orsakar skadan är det troligt att din försäkring täcker skadan utan att dra av självrisken. För mer information om dessa undantag, se denna länk på Ornikar.

Hur väljer man sin franchise?

Att välja rätt franchise innebär att utvärdera flera faktorer. Tänk på dina körvanor, din personliga risk och din budget. En hög självrisk skulle kunna spara på dina premier, men kräver god riskhantering. Omvänt kan en lägre självrisk vara mer betryggande vid skadefall men öka dina årliga kostnader. Var noga med att läsa ditt avtal noggrant och, vid behov, rådfråga en försäkringsexpert för att göra det bästa valet för din situation.

| Typ av franchise | Beskrivning |

| Enkel franchise | Fast belopp som ska betalas av den försäkrade, oavsett skadans omfattning. |

| Relativ franchise | Försäkringsgivaren ersätter allt om skadan överstiger ett visst belopp. |

| Absolut franchise | Belopp kommer aldrig att överskridas, oavsett skadans omfattning. |

| Överskott Inget | Ingen självrisk att betala vid skadefall, den försäkrade är helt täckt. |

| Indexerad franchise | Värderar självrisken enligt en indexvariation, som kan fluktuera över tid. |

| Inverkan på Prime | Självriskens storlek påverkar i allmänhet storleken på försäkringspremien. |

| Delad risk | Självrisken gör att risken kan delas mellan försäkringsgivare och försäkrad, vilket främjar ansvar. |

Det franchise Försäkring är ett begrepp som många hör, men få tar sig verkligen tid att förstå. Det är dock ett väsentligt koncept att behärska för att bättre förstå hur ditt försäkringsavtal fungerar. Faktum är att självrisken representerar den del av kostnaderna som lämnas till dig efter en katastrof. Om du till exempel råkar ut för en bilolycka och reparationerna uppgår till 1000 euro, men ditt kontrakt innehåller en självrisk på 200 euro, kommer försäkringsgivaren endast att ersätta dig 800 euro.

Det är viktigt att veta att det finns olika typer av franchiseavtal. Låt oss prata, till exempel, om enkel franchise, där försäkringsgivaren fullt ut täcker kostnaderna om skadebeloppet överstiger en viss tröskel. I det här fallet, om reparationen kostar 1500 euro och ditt självrisker är 200 euro, kommer försäkringsgivaren att täcka 1300 euro. Detta hjälper till att sänka kostnaderna i händelse av mindre olyckor, samtidigt som du kan dela risken.

En ofta förbisedd aspekt av franchising är dess roll i riskdelning. Faktum är att det uppmuntrar den försäkrade att ta hand om sin egendom, eftersom en del av kostnaderna alltid förblir deras ansvar. Ju högre självrisken är, desto större intresse har den försäkrade av att undvika små förluster och vidta försiktighetsåtgärder. Detta kan också leda till en sänkning av försäkringspremien.

Det är också viktigt att veta i vilka fall självrisken inte kommer att tillämpas. Till exempel, i händelse av felfria olyckor, tillhandahåller vissa försäkringsgivare specifika villkor som kan minska eller upphäva självrisken. Detta kan vara fördelaktigt för försäkringstagarna och kan vara värt det när de väljer en försäkring.

Kort sagt, att förstå försäkringsavdrag är en stor allierad för alla som vill optimera sin täckning samtidigt som de håller ett öga på sina utgifter. Det representerar en del av kostnaderna som varje försäkringstagare måste förutse, men en god kunskap om detta ämne gör att du bättre kan navigera i försäkringsvärlden och göra välgrundade val.

Det franchise i försäkring är ett väsentligt begrepp som påverkar kostnaden för ditt avtal och storleken på ersättningen i händelse av ett skadefall. Det representerar den del av förlusten som förblir ditt ansvar, vilket innebär att försäkringsgivaren endast täcker en del av dina förluster. Den här artikeln guidar dig genom definitionen av franchising, dess olika typer, hur det fungerar och dess ekonomiska konsekvenser.

Vad är självrisken för försäkringen?

Det franchise definieras som den summa pengar som den försäkrade måste betala ur egen ficka när han lider en förlust. Det står tydligt i försäkringsavtalet. Om du till exempel har en självrisk på 500 euro och du drabbas av en förlust på 2000 euro, kommer din försäkringsgivare bara att ersätta dig med 1500 euro. Denna riskdelningsmekanism syftar till att göra den försäkrade ansvarig samtidigt som den säkerställer adekvat täckning.

De olika typerna av franchise

Den enkla eller relativa franchisen

Det enkel franchise, ofta kallad relativ, agerar efter förlustens storlek. Om den totala skadekostnaden överstiger självrisken, står försäkringsgivaren för alla kostnader utöver detta belopp. Till exempel, med en självrisk på 300 euro, om du har en skadeanmälan på 1000 euro, kommer försäkringsgivaren att ersätta 700 euro. Om förlusten är lägre än självrisken får du däremot ingen ersättning.

Absolut uppriktighet

Det absolut uppriktighet fungerar annorlunda. Det förblir ett konstant belopp som den försäkrade alltid måste betala innan försäkringsgivaren ingriper. Oavsett skadans storlek, så länge den överstiger självrisken, ersätter försäkringsgivaren. Det innebär att för en fordran på 1500 euro med en självrisk på 500 euro står du för 500 euro och får ersättning med 1000 euro.

De ekonomiska konsekvenserna av franchising

Valet av franchise har en direkt inverkan på din försäkringspremie. Generellt gäller att ju högre självrisk, desto lägre premie. Detta kan tyckas fördelaktigt på kort sikt, men det är viktigt att noggrant bedöma din förmåga att täcka denna kostnad i händelse av en katastrof. En hög självrisk kan innebära besparingar på månatliga premier, men kan också orsaka ekonomisk stress om en förlust inträffar.

När ska man inte betala självrisk?

Det finns situationer där du inte behöver betala en självrisk. En av de vanligaste är en olyckan är inte fel, där du inte har något fel. I så fall kan din försäkringsgivare vidta åtgärder mot den andra partens försäkringsgivare för att få tillbaka de skyldiga beloppen. Detta beror på villkoren i ditt kontrakt, så se till att undersöka denna möjlighet.

Slutsats om försäkringssjälvrisken

Genom att förstå självrisken och dess konsekvenser kan du bättre hantera dina förväntningar på försäkringsskyddet. Att utvärdera självriskens belopp när du tecknar en försäkring är avgörande för att optimera ditt skydd och samtidigt kontrollera dina utgifter. Ta dig tid att läsa ditt avtal noggrant och tveka inte att ställa frågor till din försäkringsgivare för att klargöra punkter som verkar otydliga för dig. Denna förståelse gör att du kan känna dig trygg och säker i händelse av en eventuell katastrof.

Det försäkringsavdrag är en nyckelfaktor att ta hänsyn till i alla försäkringsavtal. Det hänvisar till den summa pengar som försäkringstagaren måste betala ur fickan innan deras försäkringsbolag börjar täcka kostnaderna i samband med ett skadefall. Att känna till denna självrisks karaktär och hur den fungerar kan hjälpa försäkringstagarna att bättre förbereda sig ekonomiskt i händelse av skada.

Det är viktigt att skilja de olika typerna av franchiseavtal. Bland dem, den enkel franchise Eller relativ är en av de vanligaste. I detta fall täcker försäkringsgivaren hela förlusten, men endast om beloppet överstiger ett definierat tröskelvärde. Det innebär att om kostnaderna förblir under denna tröskel står den försäkrade för hela beloppet. Denna dynamik av riskdelning mellan försäkringsgivaren och den försäkrade intar en central plats i driften av försäkringsavtal.

En annan fråga att ta hänsyn till ligger i hanteringen av självrisker vid olyckor. Särskilt frågan om vem som betalar självrisken vid ett anspråk utan culpa kan väcka frågor. Det är avgörande att vara medveten om bestämmelserna i försäkringsavtalet och hur de gäller beroende på omständigheterna kring varje skadefall.

Slutligen har självrisken en direkt inverkan på beloppet av bidrag. Generellt gäller att ju högre självrisk desto lägre kan försäkringspremierna bli. Det är därför viktigt att göra det val som bäst passar dina personliga behov och ekonomiska situation.

Vanliga frågor om självrisk för försäkring

Vad är självrisken för försäkringen? Det franchise i försäkring är det belopp som den försäkrade ska betala ur fickan vid förlust. Den utgör den del som inte täcks av försäkringsgivaren.

Hur fungerar självrisken för bilförsäkringen? Vid skadeanmälan ska den försäkrade betala franchise, som dras av från den ersättning som försäkringsgivaren betalar. Detta innebär att den försäkrade endast får ersättning för skadans storlek, med avdrag för franchise.

Vilka typer av franchising finns det? Det finns flera typer av franchiseavtal, inklusive enkel franchise Eller relativ, vilket gör det möjligt för försäkringsgivaren att täcka skadan fullt ut om kostnaden överstiger det belopp som anges i avtalet.

Måste jag betala en självrisk om jag inte är ansvarig för olyckan? Ja, i de flesta fall måste den försäkrade betala franchise, även i händelse av en olycka utan fel. Vissa försäkringar kan dock ge undantag.

Varför finns det en självrisk i försäkringsavtal? Det franchise gör att risken delas mellan försäkringsgivaren och den försäkrade. Detta uppmuntrar också den försäkrade att iaktta försiktighet, eftersom han eller hon har en personlig investering i de risker som täcks.

Hur bestäms självriskens storlek? Mängden av franchise är fast vid tecknandet av försäkringsavtalet. Det kan variera beroende på vilken typ av försäkring som valts och den försäkrades preferenser.

Kan vi undvika att betala en självrisk? Det är ofta omöjligt att undvika att betala franchise, men vissa försäkringsbolag kan erbjuda alternativ utan självrisk för specifika fordringar, för en högre premie.

Är självrisken alltid densamma för alla skador? Nej, den franchise kan variera beroende på typen av förlust, försäkringens karaktär (bil, hem, etc.) och de specifika klausulerna i avtalet.