|

PE SCURT

|

În lumea luiasigurare, Acolo franciza este un concept esențial care poate fi uneori confuz. Reprezintă suma care rămâne în responsabilitateaasigurat în caz de sinistru, după ce asigurătorul a preluat responsabilitatea. Înțelegerea excedentului este crucială pentru asigurați, deoarece joacă un rol cheie în gestionarea riscurilor și costurilor asociate contractelor de asigurare. În acest articol, vom explora definiția francizei, diferitele sale tipuri, precum și problemele rezultate pentru asigurați.

Acolo franciza în asigurări este un concept esențial care merită să fie stăpânit pentru a înțelege mai bine cum funcționează acoperirea unei daune. Reprezinta suma care ramane in sarcina asiguratului in momentul producerii unei pierderi, dupa despagubire de la asigurator. În acest articol, vom examina diferitele fațete ale francizei de asigurări, evidențiind-o beneficii si a lui dezavantaje.

Beneficii

Principalul avantaj din deductibilitatea asigurării este că vă permite să reduceți primele de asigurare. Intr-adevar, daca alegi o fransa mai mare, asiguratorul poate oferi o contributie mai mica in schimbul riscului crescut pe care il suporta. Acest lucru este deosebit de interesant pentru șoferii care nu au un istoric de accidente și doresc să economisească din costurile de asigurare.

Un alt punct pozitiv este împărțirea riscului între asigurat și asigurător. Fransa îi încurajează pe asigurați să fie mai atenți, deoarece aceștia sunt implicați financiar în fiecare pierdere. Acest lucru poate ajuta la reducerea numărului de daune nefondate și la menținerea ratelor de asigurare mai competitive pe termen lung.

Sediul MSF din Paris: o privire de ansamblu asupra misiunilor umanitare

PE SCURT sediul MSF situat la 14-34 avenue Jean Jaurès, 75019 Paris Deschis publicului de luni până vineri, între orele 8:00 și 19:00. Coordonarea de misiuni umanitare în aproape 70 de țări Echipe disponibile 24 de ore pe zi pentru…

Dezavantaje

Totusi, franciza prezinta si dezavantaje. Primul și cel mai evident este că în cazul unei pierderi, asiguratul va trebui să acopere personal o parte din costuri. Acest lucru poate provoca stres financiar, mai ales dacă suma deductibilă depășește așteptările sau capacitățile bugetare ale asiguratului.

În plus, este important de menționat că anumite situații pot duce la plata unei franse chiar dacă accidentul nu este vina ta. De exemplu, în cazul a accident fara vina, asiguratul ar putea fi obligat să avanseze suma excedentului, ceea ce poate părea nedrept. Această situație poate duce la pretenții complexe și la frustrare pentru asigurați.

Pentru o înțelegere și mai aprofundată a acestui subiect, puteți consulta resursele privind franchisele oferite de companiile de asigurări, precum service-public.fr Sau lemagdelassurance.com, care discută și despre beneficiile și provocările asigurării deductibile.

Acolo deductibil de asigurare este un concept central care influențează gestionarea daunelor și relația dintre asigurat și asigurător. Acest tutorial își propune să clarifice ce este franciza, tipurile sale, cum funcționează și problemele care apar din aceasta. Înțelegerea acestui mecanism este esențială pentru a înțelege mai bine contractul dvs. de asigurare și pentru a vă optimiza protecția financiară.

Lumea bebelușului de contact: un ghid esențial pentru proaspeții părinți

PE SCURT Contactul bebelușului : principiu fundamental pentru dezvoltarea copilului. Importanțaalimente orar adaptat și flexibil. Promovați prin activități adecvate. Stabiliți o relație amabil și consecvent. Gestionați emoții copilul și să le susțină bunăstarea. Sfaturi practice pentru summit iar cel curăţenie.…

Care este excesul de asigurare?

Acolo franciza este definită ca partea din pierdere care rămâne în responsabilitatea asiguratului. Cu alte cuvinte, este suma pe care asiguratul trebuie să o plătească din propriul buzunar înainte ca asigurătorul să intervină. Acest principiu este prevăzut de Codul asigurărilor și este fundamental în împărțirea riscurilor între asigurat și asigurător.

Importanța UNESCO în India: conservarea și promovarea patrimoniului cultural

PE SCURT Conservare Patrimoniul mondial din 1979 Amenințări strategice la adresa siturilor istorice și culturale Legi stricte împotriva jaf antichități Participarea a comunități locale în conservare Ateliere conservare moștenire în India Crearea de rețele pentru liniște sufletească orașe istorice Rolul…

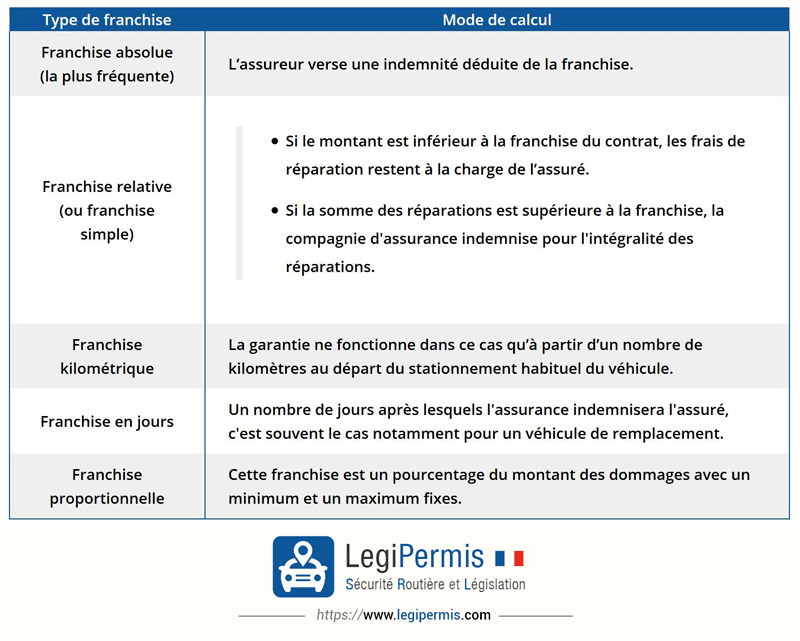

Tipuri de franciză

Există mai multe tipuri de francize, dar cele două principale sunt franciza simpla iar cel franciza relativă. În cazul fransei simple, asigurătorul acoperă toate costurile în cazul în care costul daunei depășește valoarea deductibilei. Pe de altă parte, cu deductibilitatea relativă, aceasta înseamnă că, dacă valoarea daunei este mai mică decât deductibilă, asiguratul va suporta întregul cost.

E global: opinii despre serviciile și caracteristicile sale

PE SCURT Notificări generale despre eGlobal și caracteristicile sale Feedback de la 10.260 de utilizatori pe eGlobalCentral.fr Analiza de Recenzii de 4 stele de Global-e Nemulțumirile frecvente menționate în forumuri Povești de eşecuri si probleme de livrare Comparație cu ceilalți…

Cum funcționează franciza

Atunci când are loc o pierdere, asiguratul trebuie să evalueze paguba și să raporteze pierderea asigurătorului lor. Odată stabilită valoarea pagubei, asigurătorul deduce excedentul din despăgubirea totală. Astfel, dacă accidentul produs generează costuri de 1.500 de euro, iar excedentul este de 300 de euro, asiguratul va primi rambursare de 1.200 de euro.

Cum să alegi un kinetoterapeut bun în Paris 12 pentru nevoile tale de sănătate

PE SCURT Ascultarea nevoilor : Un bun kinetoterapeut trebuie să vă asculte așteptările și dificultățile. Suport personalizat : Fiecare pacient trebuie să beneficieze de o monitorizare adecvată. Explicarea tehnicilor : Kinetoterapeutul dumneavoastră trebuie să vă explice metodele folosite pentru reabilitarea…

Provocările francizei

Înțelegerea problemelor legate de franciză este crucială din mai multe motive. În primul rând, face posibilă gestionarea cheltuieli neașteptate și anticipați costurile potențiale în cazul unui dezastru. În plus, a fi conștienți de modul în care funcționează deductibilitatea poate influența alegerea unui contract de asigurare, deoarece o deductibilă mai mare poate duce la prime mai mici, dar implică un risc financiar crescut în cazul unui accident.

La Kine Paris 20: Descoperiți serviciile de reabilitare și bunăstare

PE SCURT Kinetoterapeut la domiciliu : serviciu local în Paris 20 pentru a facilita reabilitarea. Importanța kinetoterapeuți în procesul de reabilitare. Serviciu esențial pentru pacienții cu nevoi specifice în districtul 19. Desfășurarea sesiunilor kinetoterapeut de urgență la domiciliu : Cum…

Când să nu plătiți o deductibilă?

De asemenea, este important să știți când nu se datorează deductibilă. De exemplu, în contextul a accident nu este de vină, asiguratul poate fi rambursat excedentul de catre asigurarea tertului responsabil. Aceasta reprezintă o ușurare financiară semnificativă pentru abonat.

În cele din urmă, deductibilitatea asigurării este un element determinant de acoperire. Pentru a afla mai multe despre cum funcționează și pentru a compara opțiunile, puteți consulta resurse online precum acest link care oferă o comparație a francizelor.

Fransa de asigurare reprezinta o problema majora pentru toti asiguratii. Acesta desemnează suma care rămâne responsabilitatea dumneavoastră în cazul unei daune, după ce asigurătorul a acoperit o parte din costuri. Înțelegerea acestui mecanism este esențială pentru a vă gestiona mai bine contractele și pentru a anticipa cheltuielile neașteptate. În acest articol, vom explora diferitele tipuri de francize și modul în care funcționează pentru a lumina cititorul cu privire la acest concept cheie în asigurări.

Kinetoterapeut la domiciliu: serviciu esențial în arondismentul 19 din Paris

PE SCURT Fizioterapie la domiciliu : un serviciu vital pentru bunăstare. Reabilitare după traume Sau chirurgie. Armare muscular adaptate fiecărui pacient. Fizioterapie disponibil în câteva minute în districtul 19 din Paris. Echipe de kinetoterapeuți competente Şi dinamic. Făcând o programare…

Care este excesul de asigurare?

Acolo deductibil de asigurare este partea dintr-o pierdere care rămâne în responsabilitatea asiguratului. Cuantumul acestuia este specificat în contractul dumneavoastră și poate varia în funcție de tipul de asigurare în cauză (auto, casă, sănătate etc.). Cu alte cuvinte, atunci când suferiți o pierdere, asigurătorul vă va despăgubi doar după deducerea acestei sume din despăgubiri. Aceasta înseamnă că sunteți responsabil în comun pentru costurile suportate, ceea ce contribuie la împărțirea riscului între dumneavoastră și asigurătorul dumneavoastră.

Cum să alegi cea mai bună pătură de călătorie pentru adulți

EN BREF Types de couvertures : Explorez les différents styles, comme les plaids en polaire ou en laine. Dimensions : Privilégiez des tailles généreuses pour un confort optimal en voyage. Poids et compressibilité : Optez pour des modèles légers et…

Tipuri de deductibile de asigurare

Există mai multe tipuri de francize. Două dintre cele mai comune sunt franciza simpla iar cel franciza relativă. Cu fransa simpla, daca suma daunei este mai mica decat fransa, asiguratul nu primeste nicio despagubire. Pe de altă parte, dacă pierderea depășește acest prag, asigurătorul rambursează toate costurile dincolo de această deductibilă. Pe de altă parte, cu deductibilitatea relativă, asigurătorul acoperă întreaga pierdere dacă costul acesteia depășește franșiza stabilită în contract. Pentru a afla mai multe despre diferitele francize, puteți consulta resurse precum Selectra.

Impactul deductibilei asupra cuantumului despăgubirii

Suma deductibilei are un impact direct asupra compensației dumneavoastră. Cu cât deductibilitatea este mai mare, cu atât veți primi mai puține despăgubiri în cazul unei daune. Poate părea contraintuitiv, dar o deductibilă mai mare poate însemna și prime de asigurare mai mici. Înainte de a vă alege contractul, este deci esențial să vă evaluați capacitatea de a vă asuma acest cost în cazul unei daune și să înțelegeți cum va afecta aceasta suma pe care o veți fi rambursată de către asigurătorul dumneavoastră.

Excepții: Când să nu plătească deductibilă?

Este important să cunoașteți situațiile în care este posibil să nu vi se solicite să plătiți deductibilitatea. În anumite cazuri, cum ar fi un accident fără culpă, asigurătorul dumneavoastră poate decide să nu aplice deductibilitatea. De exemplu, dacă altcineva provoacă pierderea, este probabil ca asigurarea dumneavoastră să acopere prejudiciul fără a deduce deductibilitatea. Pentru mai multe informații despre aceste excepții, consultați acest link la Ornikar.

Cum să-ți alegi franciza?

Alegerea francizei potrivite presupune evaluarea mai multor factori. Luați în considerare obiceiurile dvs. de conducere, riscul personal și bugetul dvs. O deductibilă mare vă poate economisi din prime, dar necesită un management bun al riscului. Dimpotrivă, o deductibilă mai mică ar putea fi mai liniștitoare în cazul unei daune, dar vă crește costurile anuale. Asigurați-vă că vă citiți cu atenție contractul și, dacă este necesar, consultați un expert în asigurări pentru a face cea mai bună alegere pentru situația dvs.

| Tipul de franciză | Descriere |

| Franciza simpla | Sumă fixă plătibilă de către asigurat, indiferent de amploarea pierderii. |

| Franciza relativă | Asigurătorul acoperă totul dacă pierderea depășește o anumită sumă. |

| Franciza absolută | Suma nu va fi niciodată depășită, indiferent de amploarea prejudiciului. |

| Exces Niciunul | Fără deductibil de plătit în cazul unei daune, asiguratul este acoperit integral. |

| Franciza indexată | Evaluează deductibilă în funcție de o variație a indicelui, care poate fluctua în timp. |

| Impact asupra Prime | Valoarea deductibilei influenteaza in general valoarea primei de asigurare. |

| Risc comun | Fransa permite partajarea riscului intre asigurator si asigurat, promovand responsabilitatea. |

Acolo franciza Asigurarea este un termen pe care mulți îl aud, dar puțini își iau timp să îl înțeleagă. Cu toate acestea, este un concept esențial de stăpânit pentru a înțelege mai bine cum funcționează contractul tău de asigurare. De fapt, deductibilă reprezintă partea din costurile rămase în sarcina dumneavoastră după un dezastru. De exemplu, dacă sunteți victima unui accident de mașină, iar reparațiile se ridică la 1000 de euro, dar contractul dumneavoastră include o deductibilă de 200 de euro, asigurătorul vă va rambursa doar 800 de euro.

Este important de știut că există diferite tipuri de francize. Să vorbim, de exemplu, despre franciza simpla, în care asigurătorul acoperă integral costurile dacă valoarea pierderii depășește un anumit prag. În acest caz, dacă reparațiile costă 1500 de euro și excesul tău este de 200 de euro, asigurătorul va acoperi 1300 de euro. Acest lucru ajută la moderarea costurilor în cazul unor accidente minore, permițându-vă în același timp să împărțiți riscul.

Un aspect adesea trecut cu vederea al francizei este rolul său în partajarea riscurilor. De fapt, îi încurajează pe asigurați să aibă grijă de proprietatea lor, deoarece o parte din costuri va rămâne întotdeauna responsabilitatea lor. In consecinta, cu cat deductibila este mai mare, cu atat asiguratul il intereseaza pentru evitarea micilor pierderi si pentru a lua masuri de precautie. Acest lucru poate duce, de asemenea, la o reducere a primei de asigurare.

De asemenea, este esențial să știm în ce cazuri nu se va aplica excesul. De exemplu, în cazul unor accidente fără vină, unii asigurători oferă condiții specifice care pot reduce sau anula deductibilitatea. Acest lucru poate fi benefic pentru asigurați și poate merita atunci când alegeți o poliță de asigurare.

Pe scurt, înțelegerea deductibil de asigurare este un aliat major pentru oricine dorește să-și optimizeze acoperirea, ținând în același timp cu ochii pe cheltuieli. Reprezintă o parte din costurile pe care fiecare asigurat va trebui să le anticipeze, dar o bună cunoaștere a acestui subiect vă va permite să navigați mai bine în lumea asigurărilor și să faceți alegeri în cunoștință de cauză.

Acolo franciza în asigurare este un concept esențial care influențează costul contractului dumneavoastră și valoarea despăgubirii în cazul unei daune. Reprezintă partea din pierdere care rămâne în responsabilitatea dumneavoastră, ceea ce înseamnă că asigurătorul acoperă doar o parte din pierderile dumneavoastră. Acest articol vă va ghida prin definiția francizei, diferitele sale tipuri, cum funcționează și implicațiile sale financiare.

Care este excesul de asigurare?

Acolo franciza este definită ca suma de bani pe care asiguratul trebuie să o plătească din buzunar atunci când suferă o pierdere. Este stipulat clar in contractul de asigurare. De exemplu, dacă ai o deductibilă de 500 de euro și suferi o pierdere de 2000 de euro, asigurătorul tău te va despăgubi doar cu 1500 de euro. Acest mecanism de partajare a riscurilor are ca scop responsabilizarea asiguratului, asigurând în același timp o acoperire adecvată.

Diferitele tipuri de francize

Franciza simplă sau relativă

Acolo franciza simpla, numit adesea relativ, actioneaza in functie de cuantumul pierderii. Dacă costul total al daunei depășește valoarea deductibilă, asigurătorul acoperă toate costurile peste această sumă. De exemplu, cu o fransa de 300 de euro, daca ai o dauna de 1000 de euro, asiguratorul va despagubi 700 de euro. Pe de altă parte, dacă pierderea este mai mică decât deductibilă, nu veți primi nicio compensație.

Franchețe absolută

Acolo sinceritate absolută functioneaza diferit. Rămâne o sumă constantă pe care asiguratul trebuie să o plătească întotdeauna înainte să intervină asigurătorul. Indiferent de cuantumul pierderii, atâta timp cât aceasta depășește franchiza, asigurătorul compensează. Aceasta înseamnă că pentru o pretenție de 1500 de euro cu o deductibilă de 500 de euro, ești responsabil pentru 500 de euro și vei fi despăgubit cu 1000 de euro.

Implicațiile financiare ale francizei

Alegerea francizei are un impact direct asupra dvs prima de asigurare. În general, cu cât deductibilitatea este mai mare, cu atât prima este mai mică. Acest lucru poate părea avantajos pe termen scurt, dar este crucial să vă evaluați cu atenție capacitatea de a acoperi această cheltuială în cazul unui dezastru. O deductibilă mare poate însemna economii la primele lunare, dar poate provoca și stres financiar dacă apare o pierdere.

Când să nu plătiți o deductibilă?

Există situații în care nu va trebui să plătiți o deductibilă. Una dintre cele mai frecvente este a accident nu este de vină, unde nu esti de vina. În acest caz, asigurătorul dumneavoastră poate lua măsuri împotriva asigurătorului celeilalte părți pentru a recupera sumele datorate. Acest lucru depinde de termenii contractului dvs., așa că asigurați-vă că căutați această oportunitate.

Concluzie asupra fransei de asigurare

Înțelegând deductibilitatea și implicațiile acesteia, vă puteți gestiona mai bine așteptările de acoperire a asigurării. Evaluarea sumei deductibilei atunci când încheiați o poliță de asigurare este esențială pentru a vă optimiza protecția în timp ce vă controlați cheltuielile. Faceți-vă timp pentru a vă citi cu atenție contractul și nu ezitați să puneți întrebări asigurătorului pentru a clarifica orice puncte care vi se par neclare. Această înțelegere vă va permite să vă simțiți în siguranță și încrezător în cazul unui posibil dezastru.

Acolo deductibil de asigurare este un element cheie de luat în considerare în orice contract de asigurare. Se referă la suma de bani pe care asiguratul trebuie să o plătească din buzunar înainte ca compania de asigurări să înceapă să acopere costurile asociate unei daune. Cunoașterea naturii acestei deductibile și a modului în care funcționează îi poate ajuta pe asigurații să se pregătească mai bine financiar în caz de daune.

Este esențial să distingem diferitele tipuri de francize. Printre ei, cel franciza simpla Sau relativ este una dintre cele mai comune. În acest caz, asigurătorul acoperă întreaga pierdere, dar numai dacă suma depășește un prag definit. Aceasta înseamnă că dacă costurile rămân sub acest prag, asiguratul este responsabil pentru întreaga sumă. Această dinamică a partajării riscurilor între asigurător și asigurat ocupă un loc central în operarea contractelor de asigurare.

O altă problemă de luat în considerare constă în gestionarea deductibilelor în caz de accidente. În special, întrebarea cine plătește deductibilitatea în cazul unei cereri nedevenite poate ridica întrebări. Este esențial să cunoașteți prevederile contractului de asigurare și modul în care acestea se aplică în funcție de circumstanțele fiecărei daune.

În cele din urmă, deductibilă are un impact direct asupra sumei de contributii. În general, cu cât deductibilitatea este mai mare, cu atât primele de asigurare pot fi mai mici. Prin urmare, este vital să faci alegerea care se potrivește cel mai bine nevoilor tale personale și situației financiare.

Întrebări frecvente despre deductibilitatea asigurărilor

Care este excesul de asigurare? Acolo franciza in asigurare este suma pe care asiguratul trebuie sa o plateasca din buzunar in cazul unei pierderi. Constituie partea neacoperită de asigurător.

Cum funcționează excesul de asigurare auto? În cazul unei daune, asiguratul trebuie să plătească franciza, care se scade din despăgubirea plătită de asigurător. Aceasta înseamnă că asiguratul este rambursat doar pentru valoarea pierderii, mai puțin franciza.

Care sunt tipurile de francize? Există mai multe tipuri de francize, inclusiv franciza simpla Sau relativ, care permite asigurătorului să acopere integral pierderea dacă costul acesteia depășește suma stabilită în contract.

Trebuie să plătesc o deductibilă dacă nu sunt responsabil pentru accident? Da, în cele mai multe cazuri, asiguratul trebuie să plătească franciza, chiar și în cazul unui accident fără vină. Cu toate acestea, unele polițe de asigurare pot prevedea excepții.

De ce există o deductibilă în contractele de asigurare? Acolo franciza permite împărțirea riscului între asigurător și asigurat. Acest lucru încurajează, de asemenea, asiguratul să manifeste prudență, deoarece el sau ea are o investiție personală în riscurile acoperite.

Cum se determină valoarea deductibilei? Suma de franciza se fixeaza la incheierea contractului de asigurare. Acesta poate varia în funcție de tipul de acoperire ales și de preferințele asiguratului.

Putem evita plata unei franse? Este adesea imposibil să evitați plata franciza, dar unele companii de asigurări pot oferi opțiuni fără exces pentru daune specifice, pentru o primă mai mare.

Este deductibilă întotdeauna aceeași pentru toate cererile? Nu, franciza poate varia in functie de tipul pierderii, natura asigurarii (auto, locuinta etc.) si clauzele specifice contractului.