|

IN KORT

|

In die wêreld vanversekering, daar franchise is ‘n noodsaaklike konsep wat soms verwarrend kan wees. Dit verteenwoordig die som wat die verantwoordelikheid van die blyverseker in die geval van sinister, nadat die versekeraar beheer oorgeneem het. Om die bybetaling te verstaan is van kardinale belang vir polishouers, aangesien dit ‘n sleutelrol speel in die bestuur van die risiko’s en koste verbonde aan versekeringskontrakte. In hierdie artikel sal ons die definisie van die franchise, die verskillende tipes daarvan, sowel as die gevolglike kwessies vir polishouers ondersoek.

Daar franchise in versekering is ‘n noodsaaklike konsep wat verdien om bemeester te word om beter te verstaan hoe dekking vir ‘n eis werk. Dit verteenwoordig die bedrag wat die verantwoordelikheid van die versekerde bly wanneer ‘n verlies plaasvind, na vergoeding van die versekeraar. In hierdie artikel sal ons die verskillende fasette van die versekeringsfranchise ondersoek, en dit beklemtoon voordele en syne nadele.

Voordele

Die hoof voordeel van die versekeringsaftrekbaar is dat dit jou toelaat om versekeringspremies te verminder. Inderdaad, as jy ‘n hoër aftrekbaar kies, kan die versekeraar ‘n laer bydrae bied in ruil vir die verhoogde risiko wat dit dra. Dit is veral interessant vir bestuurders wat nie ‘n ongelukgeskiedenis het nie en op hul versekeringskoste wil bespaar.

Nog ‘n positiewe punt is die verdeling van risiko tussen die versekerde en die versekeraar. Die aftrekbaar moedig polishouers aan om versigtiger te wees, want hulle is finansieel by elke verlies betrokke. Dit kan help om die aantal ongegronde eise te verminder en versekeringstariewe op lang termyn mededingender te hou.

In 2007, Mondial Bystand het ‘n historiese mylpaal bereik deur ‘n omset van 1,5 miljard euro te bereik. Hierdie stap is ‘n keerpunt in die uitbreiding van die maatskappy, wat reeds sy toekomstige groeigebiede beplan. In ‘n sektor waar innovasie…

Nadele

Die franchise bied egter ook aan nadele. Die eerste en mees ooglopende is dat die versekerde in die geval van ‘n verlies persoonlik ‘n deel van die koste sal moet dek. Dit kan finansiële stres veroorsaak, veral as die bedrag van die aftrekbaar die polishouer se verwagtinge of begrotingsvermoëns oorskry.

Daarbenewens is dit belangrik om daarop te let dat sekere situasies daartoe kan lei dat jy ‘n aftrekbaar moet betaal, selfs al is die ongeluk nie jou skuld nie. Byvoorbeeld, in die geval van ‘n foutloos ongeluk, kan die versekerde gedwing word om die som van die bybetaling vooruit te betaal, wat onbillik mag lyk. Hierdie situasie kan lei tot komplekse eise en frustrasie vir polishouers.

Vir ‘n selfs meer in-diepte begrip van hierdie onderwerp, kan u hulpbronne raadpleeg oor bybetalings wat deur versekeringsmaatskappye aangebied word, soos bv. service-public.fr Of lemagdelassurance.com, wat ook die voordele en uitdagings van versekeringsaftrekkings bespreek.

Daar versekering aftrekbaar is ‘n sentrale konsep wat eisebestuur en die verhouding tussen die versekerde en die versekeraar beïnvloed. Hierdie tutoriaal het ten doel om te verduidelik wat franchising is, die tipes daarvan, hoe dit werk en die kwessies wat daaruit voortspruit. Om hierdie meganisme te verstaan is noodsaaklik om jou versekeringskontrak beter te verstaan en jou finansiële beskerming te optimaliseer.

Die keuse van die regte onderlinge versekering vir uitgewekenes in Asië

Om ‘n uitgewekene lewe in Asië aan te pak is ‘n opwindende avontuur, vol kulturele ontdekkings en professionele geleenthede. ‘n Belangrike vraag ontstaan egter vinnig: hoe om toepaslike gesondheidsdekking te verseker wat beide jou welstand en jou begroting bewaar? Of…

Wat is die versekering bybetaling?

Daar franchise word gedefinieer as die deel van die verlies wat die verantwoordelikheid van die versekerde bly. Met ander woorde, dit is die bedrag wat die versekerde uit sy eie sak moet betaal voordat die versekeraar ingryp. Hierdie beginsel word deur die Versekeringskode voorsien en is fundamenteel in die verdeling van risiko’s tussen die versekerde en die versekeraar.

Boursorama Banque en Revolut: finansiële dienste tweestryd in 2025

Boursorama Banque en Revolut tree na vore as noodsaaklike pilare van moderne finansiële dienste. Terwyl Boursorama Banque sy erfenis van betroubaarheid en Franse banktradisie voortduur, beliggaam Revolut die deurbraak van ‘n gewaagde Britse neobank met innoverende kenmerke. Hul tweestryd beloof…

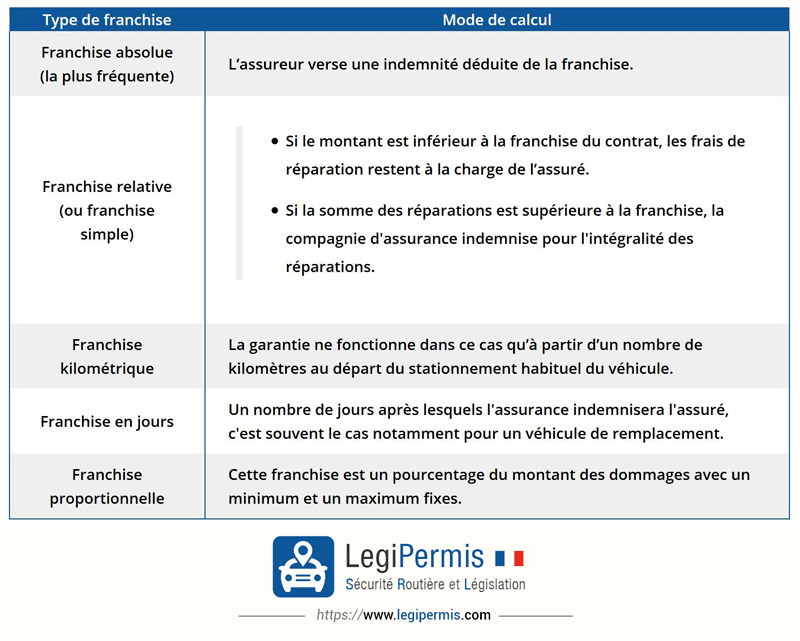

Franchise tipes

Daar is verskeie tipes franchises, maar die twee belangrikste is eenvoudige franchise en die relatiewe franchise. In die geval van die eenvoudige aftrekbaar, dek die versekeraar alle koste indien die koste van die eis die bedrag van die aftrekbaar oorskry. Aan die ander kant, met die relatiewe aftrekbaar, beteken dit dat indien die bedrag van die eis minder as die aftrekbaar is, die versekerde die hele koste sal dra.

Ontdek LovExpat: die eerste dating aansoek opgedra aan Franse uitgewekenes

Die lewe van ‘n expat is ‘n unieke avontuur, gekenmerk deur die uitdagings om by ‘n nuwe kultuur aan te pas, nuwe sosiale netwerke te skep en soms ‘n romantiese verbintenis te vind. LovExpat, die toepassing gebore uit die visie…

Hoe die franchise werk

Wanneer ‘n verlies plaasvind, moet die versekerde die skade bepaal en die verlies aan hul versekeraar rapporteer. Sodra die bedrag van die verlies vasgestel is, trek die versekeraar die bybetaling van die totale vergoeding af. Dus, as die ongeluk wat veroorsaak is, koste van 1 500 euro genereer en die bybetaling is 300 euro, sal die versekerde 1 200 euro terugbetaling ontvang.

AgoraExpat – Jou betroubare bondgenoot vir mediese dekking vir uitgewekenes

Om in ‘n vreemde land te woon is ‘n lonende avontuur, maar dit kom met unieke uitdagings, veral wat gesondheid betref. Om jouself in ‘n nuwe gesondheidsorgstelsel te vind, kan kompleks en ‘n bron van kommer wees. Die behoefte aan…

Die uitdagings van franchising

Om die kwessies rondom franchising te verstaan, is om verskeie redes noodsaaklik. Eerstens maak dit dit moontlik om te bestuur onverwagte uitgawes en voorsien potensiële koste in die geval van ‘n ramp. Om bewus te wees van hoe die aftrekbaar werk kan boonop die keuse van ‘n versekeringskontrak beïnvloed, want ‘n hoër aftrekbaar kan lei tot laer premies, maar impliseer verhoogde finansiële risiko in die geval van ‘n ongeluk.

Die verskynsel van expat generasie lok groeiende belangstelling. Hierdie Franse mense wat kies om te emigreer vir beter geleenthede en ‘n verrykende ervaring, het ‘n fassinerende onderwerp geword. Deur die film “Journey to the heart of the Expat Generation”, verdiep…

Wanneer om nie ‘n aftrekbaar te betaal nie?

Dit is ook belangrik om te weet wanneer die aftrekbaar nie verskuldig is nie. Byvoorbeeld, in die konteks van ‘n ongeluk nie skuldig nie, kan die versekerde vir die bybetaling deur die versekering van die verantwoordelike derde party vergoed word. Dit verteenwoordig aansienlike finansiële verligting vir die intekenaar.

Uiteindelik is die versekeringsaftrekking ‘n bepalende element van dekking. Om meer te wete te kom oor hoe dit werk en om opsies te vergelyk, kan u aanlynbronne soos hierdie skakel wat ‘n vergelyking van franchises bied.

Die versekeringsaftrekbaar verteenwoordig ‘n groot kwessie vir alle polishouers. Dit dui die bedrag aan wat u verantwoordelikheid bly in die geval van ‘n eis, nadat die versekeraar ‘n deel van die koste gedek het. Om hierdie meganisme te verstaan is noodsaaklik om jou kontrakte beter te bestuur en onverwagte uitgawes te verwag. In hierdie artikel sal ons die verskillende tipes franchises ondersoek en hoe hulle werk om die leser in te lig oor hierdie sleutelkonsep in versekering.

In Finland beteken om ‘n uitgewekene te wees om jou dagboek om 14:30 sonder oordeel weg te bêre

Om by die kring van uitgewekenes in Finland aan te sluit, is nie net om skilderagtige landskappe en ‘n unieke kultuur te ontdek nie, maar dit beteken ook toegang tot ‘n nuwe benadering tot die professionele lewe. Buigsame werk is…

Wat is die versekering bybetaling?

Daar versekering aftrekbaar is die gedeelte van ‘n verlies wat die verantwoordelikheid van die versekerde bly. Die bedrag daarvan word in jou kontrak gespesifiseer, en dit kan wissel na gelang van die betrokke tipe versekering (motor, huis, gesondheid, ens.). Met ander woorde, wanneer jy ‘n verlies ly, sal die versekeraar jou eers vergoed nadat hierdie bedrag van jou vergoeding afgetrek is. Dit beteken dat jy gesamentlik verantwoordelik is vir die koste wat aangegaan word, wat bydra om die risiko tussen jou en jou versekeraar te deel.

Verstaan eerste euro gesondheidsversekering in Frankryk

IN KORT Gesondheidsversekering teen 1ste euro : internasionale dekking vir uitgewekenes. Ondersteuning vir gesondheidskoste van die eerste euro spandeer. Onafhanklik van die Fonds vir Franse mense in die buiteland (CFE). Terugbetaling aan 100% sonder oormaat (afhangende van die formule wat…

Tipes versekering bybetalings

Daar is verskeie tipes franchises. Twee van die mees algemene is eenvoudige franchise en die relatiewe franchise. Met die eenvoudige aftrekbaar, as die bedrag van die eis minder as die aftrekbaar is, ontvang die versekerde geen vergoeding nie. Aan die ander kant, as die verlies hierdie drempel oorskry, vergoed die versekeraar alle koste buite hierdie aftrekbaar. Aan die ander kant, met die relatiewe aftrekbaar, dek die versekeraar die hele verlies as die koste daarvan die aftrekbaar wat in die kontrak vasgestel is, oorskry. Om meer te wete te kom oor verskillende franchises, kan u na hulpbronne kyk soos Selectra.

Impak van die aftrekbaar op die bedrag van vergoeding

Die bedrag van die aftrekbaar het ‘n direkte impak op jou vergoeding. Hoe hoër die aftrekbaar is, hoe minder vergoeding sal jy ontvang in die geval van ‘n eis. Dit lyk dalk teen-intuïtief, maar ‘n hoër aftrekbaar kan ook laer versekeringspremies beteken. Voordat jy jou kontrak kies, is dit dus van kardinale belang om jou vermoë te bepaal om hierdie koste te aanvaar in die geval van ‘n eis en om te verstaan hoe dit die bedrag sal beïnvloed wat jy deur jou versekeraar terugbetaal sal word.

Uitsonderings: Wanneer om nie die aftrekbaar te betaal nie?

Dit is belangrik om te weet in watter situasies daar dalk nie van u verwag word om die aftrekbaar te betaal nie. In sekere gevalle, soos ‘n nie-fout-ongeluk, kan jou versekeraar besluit om nie die bybetaling toe te pas nie. Byvoorbeeld, as iemand anders die verlies veroorsaak, is dit waarskynlik dat jou versekering die skade sal dek sonder om die bybetaling af te trek. Vir meer inligting oor hierdie uitsonderings, sien hierdie skakel by Ornikar.

Hoe om jou franchise te kies?

Die keuse van die regte franchise behels die evaluering van verskeie faktore. Oorweeg jou bestuursgewoontes, jou persoonlike risiko en jou begroting. ’n Hoë aftrekbaar kan jou op jou premies bespaar, maar vereis goeie risikobestuur. Omgekeerd kan ‘n laer aftrekbaar meer gerusstellend wees in die geval van ‘n eis, maar verhoog jou jaarlikse koste. Maak seker dat jy jou kontrak noukeurig lees en, indien nodig, raadpleeg ‘n versekeringskenner om die beste keuse vir jou situasie te maak.

| Franchise tipe | Beskrywing |

| Eenvoudige franchise | Vaste bedrag betaalbaar deur die versekerde, ongeag die omvang van die verlies. |

| Relatiewe franchise | Die versekeraar dek alles as die verlies ‘n sekere bedrag oorskry. |

| Absolute franchise | Bedrag sal nooit oorskry word nie, ongeag die omvang van die skade. |

| Oormaat Geen | Geen aftrekbaar om te betaal in die geval van ‘n eis nie, die versekerde is ten volle gedek. |

| Geïndekseerde franchise | Evalueer die aftrekbaar volgens ‘n indeksvariasie, wat met verloop van tyd kan wissel. |

| Impak op Prime | Die bedrag van die aftrekbaar beïnvloed gewoonlik die bedrag van die versekeringspremie. |

| Gedeelde risiko | Die bybetaling laat toe dat die risiko tussen versekeraar en versekerde gedeel word, wat verantwoordelikheid bevorder. |

Daar franchise Versekering is ‘n term wat baie mense hoor, maar min neem regtig die tyd om te verstaan. Dit is egter ‘n noodsaaklike konsep om te bemeester om beter te verstaan hoe jou versekeringskontrak werk. Trouens, die aftrekbaar verteenwoordig die deel van die koste wat na ‘n ramp aan jou gelaat word. As jy byvoorbeeld die slagoffer van ’n motorongeluk is en die herstelwerk beloop 1 000 euro, maar jou kontrak sluit ’n aftrekbare bedrag van 200 euro in, sal die versekeraar jou net 800 euro vergoed.

Dit is belangrik om te weet dat daar verskillende soorte franchises is. Kom ons praat byvoorbeeld oor die eenvoudige franchise, waar die versekeraar die koste ten volle dek indien die bedrag van die verlies ‘n sekere drempel oorskry. In hierdie geval, as die herstelwerk 1500 euro kos en jou bybetaling 200 euro is, sal die versekeraar 1300 euro dek. Dit help om koste in die geval van geringe ongelukke te modereer, terwyl dit jou toelaat om die risiko te deel.

’n Aspek wat dikwels oor die hoof gesien word van franchising is die rol daarvan in risikodeling. Trouens, dit moedig die versekerde aan om na hul eiendom om te sien, want ‘n deel van die koste sal altyd hul verantwoordelikheid bly. Gevolglik, hoe hoër die aftrekbaar, hoe meer belangstelling het die versekerde om klein verliese te vermy en voorsorgmaatreëls te tref. Dit kan ook ‘n verlaging in die versekeringspremie tot gevolg hê.

Dit is ook van kardinale belang om te weet in watter gevalle die bybetaling nie toegepas sal word nie. Byvoorbeeld, in die geval van foutlose ongelukke, verskaf sommige versekeraars spesifieke voorwaardes wat die aftrekbaar kan verminder of kanselleer. Dit kan voordelig wees vir polishouers en kan die moeite werd wees wanneer hulle ‘n versekeringspolis kies.

Kortom, begrip van die versekering aftrekbaar is ‘n groot bondgenoot vir almal wat hul dekking wil optimeer terwyl hulle hul uitgawes dophou. Dit verteenwoordig ‘n deel van die koste wat elke polishouer sal moet voorsien, maar ‘n goeie kennis van hierdie onderwerp sal jou in staat stel om die wêreld van versekering beter te navigeer en ingeligte keuses te maak.

Daar franchise in versekering is ‘n noodsaaklike konsep wat die koste van jou kontrak en die bedrag van vergoeding in die geval van ‘n eis beïnvloed. Dit verteenwoordig die deel van die verlies wat u verantwoordelikheid bly, wat impliseer dat die versekeraar slegs ‘n deel van u verliese dek. Hierdie artikel sal jou lei deur die definisie van franchising, die verskillende tipes daarvan, hoe dit werk en die finansiële implikasies daarvan.

Wat is die versekering bybetaling?

Daar franchise word gedefinieer as die bedrag geld wat die versekerde uit die sak moet betaal wanneer hy ‘n verlies ly. Dit word duidelik in die versekeringskontrak gestipuleer. Byvoorbeeld, as jy ‘n aftrekbare bedrag van 500 euro het en jy ly ‘n verlies van 2000 euro, sal jou versekeraar jou net 1500 euro vergoed. Hierdie risikodelingmeganisme is daarop gemik om die versekerde verantwoordelik te maak terwyl voldoende dekking verseker word.

Die verskillende tipes franchises

Die eenvoudige of relatiewe franchise

Daar eenvoudige franchise, dikwels genoem familielid, tree op volgens die bedrag van die verlies. Indien die totale koste van die eis die aftrekbaar oorskry, dek die versekeraar alle koste bo hierdie bedrag. Byvoorbeeld, met ‘n aftrekbare bedrag van 300 euro, as jy ‘n eis van 1000 euro het, sal die versekeraar 700 euro vergoed. Aan die ander kant, as die verlies laer is as die aftrekbaar, sal jy geen vergoeding ontvang nie.

Absolute eerlikheid

Daar absolute eerlikheid werk anders. Dit bly ‘n konstante bedrag wat die versekerde altyd moet betaal voordat die versekeraar ingryp. Ongeag die bedrag van die verlies, solank dit die aftrekbare bedrag oorskry, vergoed die versekeraar. Dit beteken dat vir ‘n eis van 1500 euro met ‘n aftrekbaar van 500 euro, jy verantwoordelik is vir 500 euro en 1000 euro vergoed sal word.

Die finansiële implikasies van franchising

Die keuse van franchise het ‘n direkte impak op jou versekeringspremie. Oor die algemeen, hoe hoër die aftrekbaar, hoe laer is die premie. Dit lyk dalk op kort termyn voordelig, maar dit is van kardinale belang om jou vermoë om hierdie uitgawe te dek in die geval van ‘n ramp noukeurig te beoordeel. ’n Hoë aftrekbaar kan besparings op maandelikse premies beteken, maar kan ook finansiële stres veroorsaak as ’n verlies voorkom.

Wanneer om nie ‘n aftrekbaar te betaal nie?

Daar is situasies waar jy nie ‘n bybetaling hoef te betaal nie. Een van die mees algemene is a ongeluk nie skuldig nie, waar jy nie skuldig is nie. In hierdie geval kan jou versekeraar stappe doen teen die ander party se versekeraar om die verskuldigde bedrae te verhaal. Dit hang af van die bepalings van u kontrak, so maak seker dat u hierdie geleentheid ondersoek.

Gevolgtrekking oor die versekeringsaftrekbaar

Deur die aftrekbaar en die implikasies daarvan te verstaan, kan jy jou versekeringsdekkingverwagtinge beter bestuur. Die evaluering van die bedrag van die aftrekbaar wanneer ‘n versekeringspolis uitgeneem word, is noodsaaklik om jou beskerming te optimaliseer terwyl jy jou uitgawes beheer. Neem die tyd om jou kontrak noukeurig deur te lees en moenie huiwer om vrae aan jou versekeraar te vra om enige punte wat vir jou onduidelik lyk, uit te klaar nie. Hierdie begrip sal jou in staat stel om veilig en selfversekerd te voel in die geval van ‘n moontlike ramp.

Daar versekering aftrekbaar is ‘n sleutelelement om in enige versekeringskontrak te oorweeg. Dit verwys na die bedrag geld wat die polishouer uit die sak moet betaal voordat hul versekeringsmaatskappy begin om die koste verbonde aan ‘n eis te dek. Om die aard van hierdie aftrekbaar te ken en hoe dit werk, kan polishouers help om finansieel beter voor te berei in die geval van skade.

Dit is noodsaaklik om die verskillende tipes te onderskei franchises. Onder hulle, die eenvoudige franchise Of familielid is een van die mees algemene. In hierdie geval dek die versekeraar die hele verlies, maar slegs as die bedrag ‘n gedefinieerde drempel oorskry. Dit beteken dat indien koste onder hierdie drempel bly, die versekerde verantwoordelik is vir die volle bedrag. Hierdie dinamiek van risikodeling tussen die versekeraar en die versekerde neem ‘n sentrale plek in die werking van versekeringskontrakte in.

Nog ‘n kwessie wat in ag geneem moet word, lê in die bestuur van bybetalings in die geval van ongelukke. Veral die vraag wie die aftrekbaar betaal in die geval van ‘n nie-skuldeis kan vrae laat ontstaan. Dit is van kardinale belang om bewus te wees van die bepalings van die versekeringskontrak en hoe dit van toepassing is, afhangende van die omstandighede van elke eis.

Ten slotte, die aftrekbaar het ‘n direkte impak op die bedrag van bydraes. Oor die algemeen, hoe hoër die aftrekbaar, hoe laer kan die versekeringspremies wees. Dit is dus noodsaaklik om die keuse te maak wat die beste by jou persoonlike behoeftes en finansiële situasie pas.

Versekering aftrekbare Gereelde Vrae

Wat is die versekering bybetaling? Daar franchise in versekering is die bedrag wat die versekerde uit sy sak moet betaal in die geval van ‘n verlies. Dit maak die deel uit wat nie deur die versekeraar gedek word nie.

Hoe werk die motorversekering bybetaling? In die geval van ‘n eis, moet die versekerde die franchise, wat afgetrek word van die vergoeding wat deur die versekeraar betaal word. Dit beteken dat die versekerde slegs vergoed word vir die bedrag van die verlies, minus die franchise.

Wat is die tipes franchises? Daar is verskeie tipes franchises, insluitend eenvoudige franchise Of familielid, wat die versekeraar in staat stel om die verlies ten volle te dek as die koste daarvan die bedrag wat in die kontrak vasgestel is, oorskry.

Moet ek ‘n bybetaling betaal as ek nie verantwoordelik is vir die ongeluk nie? Ja, in die meeste gevalle moet die versekerde die franchise, selfs in die geval van ‘n nie-fout-ongeluk. Sommige versekeringspolisse kan egter vir uitsonderings voorsiening maak.

Hoekom is daar ‘n aftrekbaar in versekeringskontrakte? Daar franchise laat toe dat die risiko tussen die versekeraar en die versekerde gedeel word. Dit moedig die versekerde ook aan om versigtig te wees, aangesien hy of sy ‘n persoonlike belegging het in die risiko’s wat gedek word.

Hoe word die bedrag van die aftrekbaar bepaal? Die bedrag van die franchise is vasgestel wanneer die versekeringskontrak uitgeneem word. Dit kan verskil na gelang van die tipe dekking wat gekies word en die voorkeure van die versekerde.

Kan ons vermy om ‘n aftrekbaar te betaal? Dit is dikwels onmoontlik om te verhoed dat die betaling van die franchise, maar sommige versekeringsmaatskappye kan opsies bied sonder bybetaling vir spesifieke eise, vir ‘n hoër premie.

Is die aftrekbaar altyd dieselfde vir alle eise? Nee, die franchise kan wissel na gelang van die tipe verlies, die aard van die versekering (motor, huis, ens.) en die spesifieke klousules van die kontrak.