|

EN BREF

|

Dans le monde de l’assurance, la franchise est un concept essentiel qui peut parfois prêter à confusion. Elle représente la somme qui reste à la charge de l’assuré en cas de sinistre, après que l’assureur a effectué sa prise en charge. Comprendre la franchise est crucial pour les assurés, car elle joue un rôle clé dans la gestion des risques et des coûts liés aux contrats d’assurance. Dans cet article, nous allons explorer la définition de la franchise, ses différents types, ainsi que les enjeux qui en découlent pour les assurés.

La franchise en assurance est un concept essentiel qui mérite d’être maîtrisé pour mieux appréhender comment fonctionne la couverture d’un sinistre. Elle représente la somme qui reste à la charge de l’assuré lorsque se produit un sinistre, après l’indemnisation de l’assureur. Dans cet article, nous examinerons les différentes facettes de la franchise en assurance, en mettant en lumière ses avantages et ses inconvénients.

Avantages

Le principal avantage de la franchise en assurance est qu’elle permet de réduire les primes d’assurance. En effet, si vous choisissez une franchise plus élevée, l’assureur peut proposer une cotisation inférieure en contrepartie du risque accru qui lui incombe. Cela est particulièrement intéressant pour les conducteurs qui n’ont pas d’historique d’accidents et qui souhaitent économiser sur leurs frais d’assurance.

Un autre point positif est le partage du risque entre l’assuré et l’assureur. La franchise incite les assurés à être plus prudents, car ils sont financièrement impliqués dans chaque sinistre. Cela peut contribuer à diminuer le nombre de réclamations infondées et à maintenir des tarifs d’assurance plus compétitifs sur le long terme.

En 2007, Mondial Assistance a franchi un cap historique en atteignant 1,5 milliard d’euros de chiffre d’affaires. Cette étape marque un tournant dans l’expansion de l’entreprise, qui prévoit déjà ses futurs axes de croissance. Dans un secteur où l’innovation est…

Inconvénients

Cependant, la franchise présente également des inconvénients. La première et la plus évidente est qu’en cas de sinistre, l’assuré devra couvrir personnellement une partie des frais. Cela peut engendrer un stress financier, surtout si le montant de la franchise dépasse les attentes ou les capacités budgétaires de l’assuré.

De plus, il est important de noter que certaines situations peuvent amener à devoir payer une franchise même si l’accident n’est pas de votre faute. Par exemple, dans le cas d’un accident non-responsable, l’assuré pourrait être contraint d’avancer la somme de la franchise, ce qui peut sembler injuste. Cette situation peut mener à des réclamations complexes et à des frustrations pour les assurés.

Pour une compréhension encore plus approfondie de cette thématique, vous pouvez consulter des ressources sur les franchises proposées par les compagnies d’assurance, telles que service-public.fr ou lemagdelassurance.com, qui traitent également des bénéfices et des défis de la franchise en assurance.

La franchise en assurance est un concept central qui influence la gestion des sinistres et la relation entre l’assuré et l’assureur. Ce tutoriel a pour but de clarifier ce qu’est la franchise, ses types, son fonctionnement, et les enjeux qui en découlent. Comprendre ce mécanisme est essentiel pour mieux appréhender son contrat d’assurance et optimiser sa protection financière.

Choisir la bonne mutuelle pour les expatriés en Asie

Embarquer pour une vie d’expatrié en Asie est une aventure exaltante, emplie de découvertes culturelles et d’opportunités professionnelles. Cependant, une question cruciale se pose rapidement : comment assurer une couverture santé adaptée qui préserve à la fois votre bien-être et…

Qu’est-ce que la franchise en assurance ?

La franchise se définit comme la part du sinistre qui reste à la charge de l’assuré. En d’autres termes, c’est la somme que l’assuré doit payer de sa propre poche avant que l’assureur n’intervienne. Ce principe est prévu par le Code des assurances et est fondamental dans le partage des risques entre l’assuré et l’assureur.

Boursorama Banque et Revolut : duel des services financiers en 2025

Boursorama Banque et Revolut émergent comme des piliers incontournables des services financiers modernes. Tandis que Boursorama Banque perpétue son héritage de fiabilité et de tradition bancaire française, Revolut incarne la percée d’une néobanque britannique audacieuse aux fonctionnalités innovantes. Leur duel…

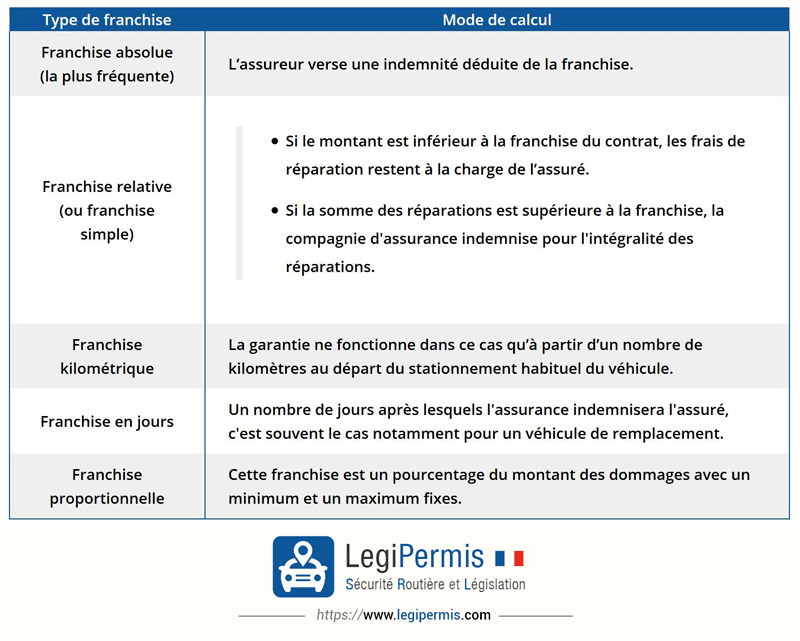

Types de franchise

Il existe plusieurs types de franchises, mais les deux principales sont la franchise simple et la franchise relative. Dans le cas de la franchise simple, l’assureur prend en charge la totalité des frais si le coût du sinistre dépasse le montant de la franchise. Par contre, avec la franchise relative, cela signifie que si le montant du sinistre est inférieur à la franchise, l’assuré en supportera l’entier coût.

Découvrez LovExpat : la première application de rencontre dédiée aux expatriés français

La vie d’un expatrié est une aventure unique, marquée par les défis de l’adaptation à une nouvelle culture, de la création de nouveaux réseaux sociaux, et parfois, de la recherche d’une connexion amoureuse. LovExpat, l’application née de la vision de…

Fonctionnement de la franchise

Lorsqu’un sinistre survient, l’assuré doit évaluer les dommages et déclarer le sinistre à son assureur. Une fois le montant du sinistre déterminé, l’assureur déduit la franchise de l’indemnité totale. Ainsi, si l’accident causé génère des frais de 1 500 euros et que la franchise est de 300 euros, l’assuré recevra 1 200 euros de remboursement.

AgoraExpat – Votre Alliée Fiable pour une Couverture Médicale des Expatriés

Vivre dans un pays étranger est une aventure enrichissante, mais elle s’accompagne de défis uniques, notamment en matière de santé. Se retrouver dans un nouveau système de soins peut être complexe et source d’inquiétude. Ainsi, la nécessité d’une couverture médicale…

Les enjeux de la franchise

Comprendre les enjeux liés à la franchise est crucial pour plusieurs raisons. Tout d’abord, cela permet de gérer les dépenses inattendues et d’anticiper les frais potentiels en cas de sinistre. De plus, avoir conscience du fonctionnement de la franchise peut influencer le choix d’un contrat d’assurance, car une franchise plus élevée peut conduire à des primes moins élevées, mais implique un risque financier accru en cas d’accident.

Le phénomène de la génération expat suscite un intérêt croissant. Ces Français qui choisissent de s’expatrier pour de meilleures opportunités et une expérience enrichissante sont devenus un sujet passionnant. À travers le film « Voyage au cœur de la Génération Expat »,…

Quand ne pas payer de franchise ?

Il est également important de savoir quand la franchise n’est pas à régler. Par exemple, dans le cadre d’un accident non responsable, l’assuré peut être remboursé de la franchise par l’assurance du tiers responsable. Cela représente un soulagement financier non négligeable pour le souscripteur.

En définitive, la franchise en assurance est un élément déterminant de la couverture. Pour en savoir plus sur son fonctionnement et pour comparer les options, vous pouvez consulter des ressources en ligne comme ce lien qui offre une comparaison des franchises.

La franchise en assurance représente un enjeu majeur pour tous les assurés. Elle désigne la somme qui reste à votre charge en cas de sinistre, après que l’assureur ait pris en charge une partie des frais. Comprendre ce mécanisme est essentiel pour mieux gérer ses contrats et anticiper les dépenses inattendues. Dans cet article, nous allons explorer les différents types de franchises et leur fonctionnement pour éclairer le lecteur sur ce concept clé en assurance.

En Finlande, être expatrié signifie pouvoir ranger son agenda à 14h30 sans jugement

Rejoindre le cercle des expatriés en Finlande, ce n’est pas seulement découvrir des paysages pittoresques et une culture unique, mais c’est aussi accéder à une nouvelle approche de la vie professionnelle. Le mode de travail flexible est profondément ancré dans…

Qu’est-ce que la franchise en assurance ?

La franchise en assurance est la portion d’un sinistre qui demeure à la charge de l’assuré. Son montant est précisé dans votre contrat, et elle peut varier selon le type d’assurance concerné (auto, habitation, santé, etc.). En d’autres termes, lorsque vous subissez un sinistre, l’assureur ne vous indemnisera qu’après avoir déduit ce montant de votre indemnisation. Cela signifie que vous êtes co-responsable des frais engendrés, ce qui contribue à un partage du risque entre vous et votre assureur.

Comprendre l’assurance santé premier euro en France

EN BREF Assurance santé au 1er euro : couverture internationale pour expatriés. Prise en charge des frais de santé dès le premier euro dépensé. Indépendante de la Caisse des Français de l’Étranger (CFE). Remboursement à 100% sans franchise (selon formule…

Types de franchises en assurance

Il existe plusieurs types de franchises. Deux des plus courantes sont la franchise simple et la franchise relative. Avec la franchise simple, si le montant du sinistre est inférieur à la franchise, l’assuré ne reçoit aucune indemnisation. En revanche, si le sinistre dépasse ce seuil, l’assureur rembourse la totalité des frais au-delà de cette franchise. D’autre part, avec la franchise relative, l’assureur prend en charge la totalité du sinistre si son coût dépasse la franchise fixée dans le contrat. Pour en savoir plus sur les différentes franchises, vous pouvez consulter des ressources comme Selectra.

Impact de la franchise sur le montant de l’indemnisation

Le montant de la franchise a un impact direct sur votre indemnisation. Plus la franchise est élevée, moins vous recevrez d’indemnisation en cas de sinistre. Cela peut sembler contre-intuitif, mais une franchise plus haute peut aussi signifier des primes d’assurance plus basses. Avant de choisir votre contrat, il est donc crucial d’évaluer votre capacité à assumer ce coût en cas de sinistre et de comprendre comment cela affectera le montant que vous serez remboursé par votre assureur.

Exceptions : Quand ne pas payer la franchise ?

Il est important de connaître les situations dans lesquelles vous pourriez ne pas être tenu de payer la franchise. Dans certains cas, comme un accident non-responsable, votre assureur peut décider de ne pas appliquer la franchise. Par exemple, si quelqu’un d’autre cause le sinistre, il est probable que votre assurance prenne en charge les dommages sans déduire la franchise. Pour plus d’informations sur ces exceptions, consultez ce lien sur Ornikar.

Comment choisir sa franchise ?

Choisir la bonne franchise implique d’évaluer plusieurs facteurs. Pensez à vos habitudes de conduite, à votre risque personnel et à votre budget. Une franchise haute pourrait vous faire économiser sur vos primes, mais requiert une bonne gestion des risques. À l’inverse, une franchise plus basse pourrait être plus rassurante en cas de sinistre mais augmenter vos frais annuels. Assurez-vous de bien lire votre contrat et, si nécessaire, consultez un expert en assurance pour faire le meilleur choix pour votre situation.

| Type de Franchise | Description |

| Franchise Simple | Montant fixe à la charge de l’assuré, quelle que soit l’étendue du sinistre. |

| Franchise Relative | L’assureur couvre la totalité si le sinistre dépasse un certain montant. |

| Franchise Absolue | Montant ne sera jamais dépassé, quelle que soit l’ampleur des dégâts. |

| Franchise Néant | Aucune franchise à payer en cas de sinistre, l’assuré est intégralement couvert. |

| Franchise Indexée | Évalue la franchise selon une variation d’indice, pouvant fluctuer avec le temps. |

| Impact sur le Prime | Le montant de la franchise influe généralement sur le montant de la prime d’assurance. |

| Risque partagé | La franchise permet de partager le risque entre assureur et assuré, favorisant la responsabilité. |

La franchise en assurance est un terme que beaucoup de gens entendent, mais peu prennent vraiment le temps de comprendre. C’est pourtant un concept essentiel à maîtriser pour mieux appréhender le fonctionnement de votre contrat d’assurance. En effet, la franchise représente la part des coûts laissée à votre charge après un sinistre. Par exemple, si vous êtes victime d’un accident de voiture et que les réparations s’élèvent à 1000 euros, mais que votre contrat comporte une franchise de 200 euros, l’assureur ne vous remboursera que 800 euros.

Il est important de savoir qu’il existe différents types de franchises. Parlons par exemple de la franchise simple, où l’assureur couvre intégralement les frais si le montant du sinistre dépasse un certain seuil. Dans ce cas, si les réparations coûtent 1500 euros et que votre franchise est de 200 euros, l’assureur prendra en charge 1300 euros. Cela permet de modérer les coûts en cas d’accidents mineurs, tout en vous faisant participer au risque.

Un aspect souvent méconnu de la franchise est son rôle dans le partage du risque. En effet, elle encourage l’assuré à prendre soin de son bien, car une part des frais restera toujours à sa charge. Par conséquent, plus la franchise est élevée, plus l’assuré a un intérêt à éviter les petits sinistres et à prendre des précautions. Cela peut également se traduire par une diminution de la prime d’assurance.

Il est également crucial de savoir dans quels cas la franchise ne sera pas appliquée. Par exemple, en cas d’accidents non-responsables, certains assureurs prévoient des conditions spécifiques qui peuvent réduire ou annuler la franchise. Cela peut être avantageux pour les assurés et en valoir la peine lors de la sélection d’une police d’assurance.

En somme, comprendre la franchise en assurance est un allié majeur pour tous ceux qui souhaitent optimiser leur couverture tout en gardant un œil sur leurs dépenses. Elle représente une part des coûts que chaque assuré devra anticiper, mais une bonne connaissance de ce sujet permettra de mieux naviguer dans le monde de l’assurance et de faire des choix éclairés.

La franchise en assurance est un concept essentiel qui influence le coût de votre contrat et le montant des indemnisations en cas de sinistre. Elle représente la part du sinistre qui reste à votre charge, ce qui implique que l’assureur ne couvre qu’une partie de vos pertes. Cet article vous guidera à travers la définition de la franchise, ses différents types, son fonctionnement ainsi que ses implications financières.

Qu’est-ce que la franchise en assurance ?

La franchise est définie comme la somme d’argent que l’assuré doit payer de sa poche lorsqu’il subit un sinistre. Elle est clairement stipulée dans le contrat d’assurance. Par exemple, si vous avez une franchise de 500 euros et que vous subissez un sinistre de 2000 euros, votre assureur vous indemnisera uniquement 1500 euros. Ce mécanisme de partage des risques vise à responsabiliser l’assuré tout en assurant une couverture adéquate.

Les différents types de franchises

La franchise simple ou relative

La franchise simple, souvent appelée relative, agit selon le montant du sinistre. Si le coût total du sinistre excède la franchise, l’assureur prend en charge la totalité des frais au-delà de ce montant. Par exemple, avec une franchise de 300 euros, si vous avez un sinistre de 1000 euros, l’assureur indemnisera 700 euros. En revanche, si le sinistre est inférieur à la franchise, vous ne recevrez aucune indemnisation.

La franchise absolue

La franchise absolue fonctionne différemment. Elle reste un montant constant que l’assuré doit toujours payer avant que l’assureur n’intervienne. Peu importe le montant du sinistre, tant qu’il dépasse la franchise, l’assureur indemnise. Cela signifie que pour un sinistre de 1500 euros avec une franchise de 500 euros, vous êtes responsable des 500 euros et serez indemnisé de 1000 euros.

Les implications financières de la franchise

Le choix de la franchise a un impact direct sur votre prime d’assurance. Généralement, plus la franchise est élevée, plus la prime est basse. Cela peut sembler avantageux à court terme, mais il est crucial de bien évaluer votre capacité à faire face à cette dépense en cas de sinistre. Une franchise élevée peut se traduire par des économies sur les primes mensuelles, mais peut également engendrer un stress financier si un sinistre survient.

Quand ne pas payer de franchise ?

Il existe des situations où vous n’aurez pas à payer de franchise. L’une des plus courantes est un accident non responsable, où vous n’êtes pas en tort. Dans ce cas, votre assureur peut se retourner contre l’assureur de l’autre partie pour récupérer les sommes dues. Cela dépend des termes de votre contrat, alors assurez-vous de bien vous renseigner sur cette opportunité.

Conclusion sur la franchise en assurance

En comprenant la franchise et ses implications, vous pouvez mieux gérer vos attentes en matière de couverture d’assurance. Évaluer le montant de la franchise lors de la souscription d’une police d’assurance est essentiel pour optimiser votre protection tout en maîtrisant vos dépenses. Prenez le temps de lire attentivement votre contrat et n’hésitez pas à poser des questions à votre assureur pour clarifier tous les points qui vous semblent flous. Cette compréhension vous permettra de vous sentir en sécurité et en confiance lors d’un éventuel sinistre.

La franchise en assurance est un élément clé à considérer dans tout contrat d’assurance. Elle fait référence à la somme d’argent que l’assuré doit payer de sa poche avant que sa compagnie d’assurance ne commence à couvrir les frais liés à un sinistre. Connaître la nature de cette franchise et son fonctionnement peut aider les assurés à mieux se préparer financièrement en cas de dommage.

Il est essentiel de distinguer les différents types de franchises. Parmi eux, la franchise simple ou relative est l’une des plus courantes. Dans ce cas, l’assureur couvre la totalité du sinistre, mais uniquement si le montant dépasse un seuil défini. Cela signifie que si les coûts restent en dessous de ce seuil, l’assuré est responsable de la somme totale. Cette dynamique de partage des risques entre l’assureur et l’assuré occupe une place centrale dans le fonctionnement des contrats d’assurance.

Un autre enjeu à prendre en compte réside dans la gestion des franchises en cas d’accidents. Notamment, la question de savoir qui paie la franchise lors d’un sinistre non responsable peut susciter des interrogations. Il est crucial d’être conscient des dispositions du contrat d’assurance et de comment elles s’appliquent selon les circonstances de chaque sinistre.

Enfin, la franchise a un impact direct sur le montant des cotisations. En général, plus la franchise est élevée, plus les primes d’assurance peuvent être basses. Il est donc vital de faire le choix qui correspond le mieux à ses besoins personnels et à sa situation financière.

FAQ sur la franchise en assurance

Qu’est-ce que la franchise en assurance ? La franchise en assurance est la somme que l’assuré doit payer de sa poche en cas de sinistre. Elle constitue la part non prise en charge par l’assureur.

Comment fonctionne la franchise d’assurance auto ? Lors d’un sinistre, l’assuré doit régler la franchise, qui est déduite de l’indemnisation versée par l’assureur. Cela signifie que l’assuré n’est remboursé que pour le montant du sinistre, moins la franchise.

Quels sont les types de franchises ? Il existe plusieurs types de franchises, notamment la franchise simple ou relative, qui permet à l’assureur de couvrir le sinistre en entier si son coût dépasse le montant fixé dans le contrat.

Dois-je payer une franchise si je ne suis pas responsable de l’accident ? Oui, dans la plupart des cas, l’assuré doit payer la franchise, même en cas d’accident non responsable. Cependant, certaines polices d’assurance peuvent prévoir des exceptions.

Pourquoi existe-t-il une franchise dans les contrats d’assurance ? La franchise permet de partager le risque entre l’assureur et l’assuré. Cela encourage également l’assuré à faire preuve de prudence, car il a une part d’investissement personnel dans les risques couverts.

Comment se détermine le montant de la franchise ? Le montant de la franchise est fixé lors de la souscription du contrat d’assurance. Il peut varier selon le type de couverture choisie et les préférences de l’assuré.

Peut-on éviter de payer une franchise ? Il est souvent impossible d’éviter de payer la franchise, mais certaines assurances peuvent proposer des options sans franchise pour des sinistres spécifiques, moyennant une prime plus élevée.

La franchise est-elle toujours la même pour tous les sinistres ? Non, la franchise peut varier en fonction du type de sinistre, de la nature de l’assurance (auto, habitation, etc.) et des clauses spécifiques du contrat.