|

EN RESUMEN

|

en el mundo deseguro, allá franquicia Es un concepto esencial que a veces puede resultar confuso. Representa la suma que sigue siendo responsabilidad delasegurado en caso de siniestro, después de que el asegurador se haya hecho cargo. Comprender la franquicia es crucial para los asegurados, ya que juega un papel clave en la gestión de los riesgos y costos asociados con los contratos de seguro. En este artículo exploraremos la definición de franquicia, sus diferentes tipos, así como las cuestiones que de ella surgen para los asegurados.

Allá franquicia en seguros es un concepto esencial que merece ser dominado para comprender mejor cómo funciona la cobertura de un siniestro. Representa el monto que queda a cargo del asegurado cuando ocurre un siniestro, después de la compensación del asegurador. En este artículo examinaremos las diferentes facetas de la franquicia aseguradora, destacando sus beneficios y su desventajas.

Beneficios

el principal ventaja del deducible del seguro es que le permite reducir las primas del seguro. De hecho, si elige un deducible más alto, la aseguradora puede ofrecer una contribución menor a cambio del mayor riesgo que asume. Esto es especialmente interesante para conductores que no tienen antecedentes de accidentes y quieren ahorrar en sus costes de seguro.

Otro punto positivo es el reparto del riesgo entre asegurado y asegurador. El deducible anima a los asegurados a tener más cuidado, porque están implicados financieramente en cada pérdida. Esto puede ayudar a reducir el número de reclamaciones infundadas y mantener las tarifas de seguro más competitivas a largo plazo.

En 2007, Asistencia Mundial alcanzó un hito histórico al alcanzar 1.500 millones de euros de facturación. Este paso marca un punto de inflexión en la expansión de la empresa, que ya está planificando sus futuras áreas de crecimiento. En un…

Desventajas

Sin embargo, la franquicia también presenta desventajas. La primera y más evidente es que en caso de siniestro, el asegurado tendrá que cubrir personalmente parte de los costes. Esto puede causar estrés financiero, especialmente si el monto del deducible excede las expectativas o capacidades presupuestarias del asegurado.

Además, es importante tener en cuenta que determinadas situaciones pueden resultar en el pago de un deducible incluso si el accidente no es culpa suya. Por ejemplo, en el caso de un accidente sin culpa, el asegurado podría verse obligado a adelantar el importe de la franquicia, lo que puede parecer injusto. Esta situación puede generar reclamaciones complejas y frustración para los asegurados.

Para una comprensión aún más profunda de este tema, puede consultar recursos sobre deducibles que ofrecen las compañías de seguros, como servicio-publico.fr O lemagdelassurance.com, que también analiza los beneficios y desafíos del seguro con deducible.

Allá deducible del seguro Es un concepto central que influye en la gestión de siniestros y en la relación entre el asegurado y el asegurador. Este tutorial tiene como objetivo aclarar qué es la franquicia, sus tipos, cómo funciona y los problemas que surgen de ella. Comprender este mecanismo es esencial para comprender mejor su contrato de seguro y optimizar su protección financiera.

Elegir el seguro mutuo adecuado para expatriados en Asia

Embarcarse en una vida de expatriado en Asia es una aventura estimulante, llena de descubrimientos culturales y oportunidades profesionales. Sin embargo, rápidamente surge una pregunta crucial: ¿cómo garantizar una cobertura sanitaria adecuada que preserve tanto su bienestar como su presupuesto?…

¿Qué es la franquicia del seguro?

Allá franquicia Se define como la parte del siniestro que sigue siendo responsabilidad del asegurado. Es decir, es la cantidad que el asegurado debe pagar de su propio bolsillo antes de que intervenga la aseguradora. Este principio está previsto en el Código de Seguros y es fundamental en el reparto de riesgos entre el asegurado y el asegurador.

Boursorama Banque y Revolut: duelo de servicios financieros en 2025

Boursorama Banque y Revolut se perfilan como pilares esenciales de los servicios financieros modernos. Mientras Boursorama Banque perpetúa su herencia de confiabilidad y tradición bancaria francesa, Revolut encarna el avance de un neobanco británico audaz con características innovadoras. Su duelo…

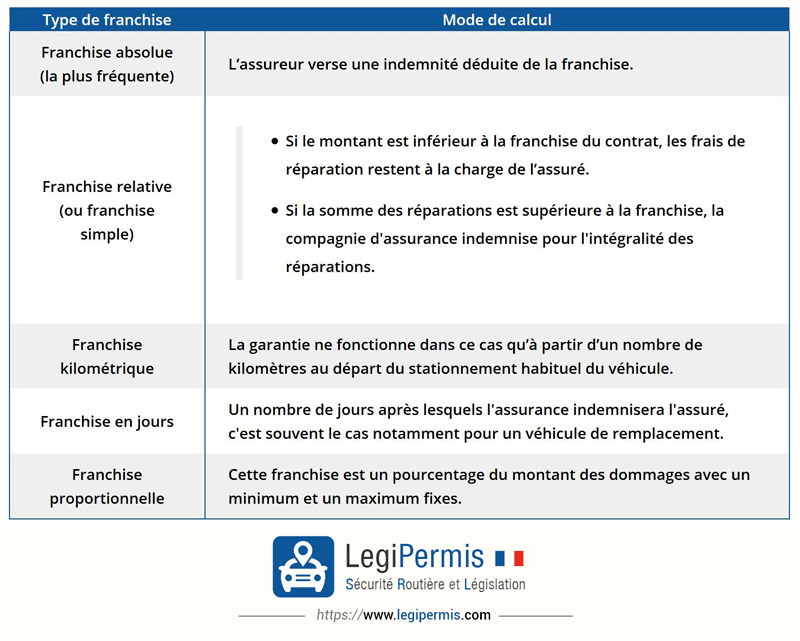

Tipos de franquicia

Existen varios tipos de franquicias, pero las dos principales son franquicia sencilla y el franquicia relativa. En el caso del deducible simple, el asegurador cubre todos los costos si el costo del siniestro excede el monto del deducible. Por otro lado, con el deducible relativo, esto significa que si el monto del siniestro es menor que el deducible, el asegurado correrá con el costo total.

Descubra LovExpat: la primera aplicación de citas dedicada a los expatriados franceses

La vida de un expatriado es una aventura única, marcada por los desafíos de adaptarse a una nueva cultura, crear nuevas redes sociales y, en ocasiones, encontrar una conexión romántica. LovExpat, la aplicación nacida de la visión de dos hermanas…

Cómo funciona la franquicia

Cuando se produce un siniestro, el asegurado debe evaluar los daños e informar del siniestro a su aseguradora. Una vez determinado el importe del siniestro, el asegurador deduce el exceso de la indemnización total. Así, si el accidente causado genera unos costes de 1.500 euros y la franquicia es de 300 euros, el asegurado recibirá un reembolso de 1.200 euros.

AgoraExpat: su aliado confiable para la cobertura médica para expatriados

Vivir en un país extranjero es una aventura gratificante, pero conlleva desafíos únicos, especialmente en lo que respecta a la salud. Encontrarse en un nuevo sistema de salud puede ser complejo y motivo de preocupación. Por lo tanto, la necesidad…

Los desafíos de las franquicias

Comprender los problemas relacionados con las franquicias es crucial por varias razones. En primer lugar, permite gestionar gastos inesperados y anticipar los costos potenciales en caso de un desastre. Además, conocer cómo funciona el deducible puede influir en la elección de un contrato de seguro, porque un deducible más alto puede dar lugar a primas más bajas, pero implica un mayor riesgo financiero en caso de accidente.

El fenómeno de generación de expatriados atrae un interés creciente. Estos franceses que optan por emigrar en busca de mejores oportunidades y una experiencia enriquecedora se han convertido en un tema fascinante. A través de la película “Viaje al corazón…

¿Cuándo no pagar un deducible?

También es importante saber cuándo no vence el deducible. Por ejemplo, en el contexto de una accidente sin culpa, el asegurado podrá ser reembolsado la franquicia por el seguro del tercero responsable. Esto representa un alivio financiero significativo para el suscriptor.

En definitiva, el deducible del seguro es un elemento determinante de la cobertura. Para obtener más información sobre cómo funciona y comparar opciones, puede consultar recursos en línea como este enlace que ofrece una comparativa de franquicias.

La franquicia del seguro representa un problema importante para todos los asegurados. Designa el importe que queda a tu cargo en caso de siniestro, después de que el asegurador haya cubierto parte de los costes. Comprender este mecanismo es fundamental para gestionar mejor sus contratos y anticipar gastos inesperados. En este artículo, exploraremos los diferentes tipos de franquicias y cómo funcionan para iluminar al lector sobre este concepto clave en seguros.

En Finlandia, ser expatriado significa poder guardar la agenda a las 14:30 sin juzgar.

Unirse al círculo de expatriados en Finlandia no sólo es descubrir paisajes pintorescos y una cultura única, sino que también significa acceder a un nuevo enfoque de la vida profesional. El trabajo flexible está profundamente arraigado en la cultura finlandesa…

¿Qué es la franquicia del seguro?

Allá deducible del seguro Es la parte de una pérdida que sigue siendo responsabilidad del asegurado. Su importe está especificado en tu contrato, y puede variar según el tipo de seguro del que se trate (automóvil, hogar, salud, etc.). Es decir, cuando sufres un siniestro, la aseguradora sólo te indemnizará tras deducir esta cantidad de tu indemnización. Esto significa que usted es corresponsable de los costos incurridos, lo que contribuye a compartir el riesgo entre usted y su aseguradora.

Entendiendo el primer seguro médico euro en Francia

EN RESUMEN Seguro médico a 1 euro : cobertura internacional para expatriados. Soporte para costos de salud desde primer euro gastado. independiente de la Fondo para los franceses en el extranjero (CFE). Reembolso a 100% sin franquicia (según la fórmula…

Tipos de deducibles de seguros

Hay varios tipos de franquicias. Dos de los más comunes son franquicia sencilla y el franquicia relativa. Con el deducible simple, si el monto del reclamo es menor que el deducible, el asegurado no recibe ninguna compensación. Por otro lado, si el siniestro supera este umbral, la aseguradora reembolsa todos los costes que superen este deducible. Por otro lado, con el deducible relativo, el asegurador cubre la totalidad del siniestro si su costo excede el deducible fijado en el contrato. Para obtener más información sobre las diferentes franquicias, puede consultar recursos como Selectra.

Impacto del deducible en el importe de la indemnización

El importe del deducible tiene un impacto directo en su compensación. Cuanto mayor sea el deducible, menos compensación recibirá en caso de siniestro. Puede parecer contradictorio, pero un deducible más alto también puede significar primas de seguro más bajas. Por lo tanto, antes de elegir su contrato, es fundamental evaluar su capacidad para asumir este coste en caso de siniestro y comprender cómo afectará esto al importe que le reembolsará su aseguradora.

Excepciones: ¿Cuándo no pagar el deducible?

Es importante conocer las situaciones en las que es posible que no deba pagar el deducible. En determinados casos, como en un accidente sin culpa, su aseguradora puede decidir no aplicar el deducible. Por ejemplo, si otra persona causa la pérdida, es probable que su seguro cubra el daño sin deducir el deducible. Para obtener más información sobre estas excepciones, consulte este enlace en Örnikar.

¿Cómo elegir tu franquicia?

Elegir la franquicia adecuada implica evaluar varios factores. Considere sus hábitos de conducción, su riesgo personal y su presupuesto. Un deducible alto podría ahorrarle en sus primas, pero requiere una buena gestión de riesgos. Por el contrario, un deducible más bajo podría resultar más tranquilizador en caso de siniestro, pero aumentaría sus costes anuales. Asegúrese de leer atentamente su contrato y, si es necesario, consulte a un experto en seguros para tomar la mejor decisión para su situación.

| Tipo de franquicia | Descripción |

| Franquicia sencilla | Importe fijo a cargo del asegurado, independientemente de la magnitud del siniestro. |

| Franquicia relativa | La aseguradora cubre todo si la pérdida supera una determinada cantidad. |

| Franquicia absoluta | Nunca se excederá el importe, independientemente de la magnitud del daño. |

| Exceso Ninguno | No hay que pagar deducible en caso de siniestro, el asegurado está totalmente cubierto. |

| Franquicia indexada | Evalúa el deducible según una variación del índice, el cual puede fluctuar en el tiempo. |

| Impacto en Prime | El importe del deducible generalmente influye en el importe de la prima del seguro. |

| Riesgo compartido | El deducible permite compartir el riesgo entre asegurador y asegurado, fomentando la responsabilidad. |

Allá franquicia Seguro es un término que mucha gente escucha, pero pocos realmente se toman el tiempo para entenderlo. Sin embargo, es un concepto esencial que debes dominar para comprender mejor cómo funciona tu contrato de seguro. De hecho, el deducible representa la parte de los costos que usted debe asumir después de un desastre. Por ejemplo, si eres víctima de un accidente de coche y las reparaciones ascienden a 1.000 euros, pero tu contrato incluye una franquicia de 200 euros, la aseguradora sólo te reembolsará 800 euros.

Es importante saber que existen diferentes tipos de franquicias. Hablemos, por ejemplo, de la franquicia sencilla, donde el asegurador cubre íntegramente los costes si el importe de la pérdida supera un determinado umbral. En este caso, si las reparaciones cuestan 1500 euros y tu franquicia es de 200 euros, la aseguradora te cubrirá 1300 euros. Esto ayuda a moderar los costos en caso de accidentes menores, al tiempo que le permite compartir el riesgo.

Un aspecto de las franquicias que a menudo se pasa por alto es su papel en el reparto de riesgos. De hecho, anima al asegurado a cuidar de su propiedad, porque parte de los costes siempre serán a su cargo. En consecuencia, cuanto mayor sea el deducible, más interés tendrá el asegurado en evitar pequeñas pérdidas y tomar precauciones. Esto también puede dar lugar a una reducción de la prima del seguro.

También es crucial saber en qué casos no se aplicará la franquicia. Por ejemplo, en caso de accidentes sin culpa, algunas aseguradoras ofrecen condiciones específicas que pueden reducir o cancelar el deducible. Esto puede resultar beneficioso para los asegurados y puede valer la pena a la hora de seleccionar una póliza de seguro.

En resumen, comprender el deducible del seguro es un gran aliado para quien quiera optimizar su cobertura y al mismo tiempo controlar sus gastos. Representa una parte de los costes que cada asegurado tendrá que anticipar, pero un buen conocimiento de este tema le permitirá navegar mejor en el mundo de los seguros y tomar decisiones informadas.

Allá franquicia En seguros es un concepto esencial que influye en el coste de su contrato y en el importe de la indemnización en caso de siniestro. Representa la parte de la pérdida que queda bajo tu responsabilidad, lo que implica que la aseguradora solo cubre parte de tus pérdidas. Este artículo lo guiará a través de la definición de franquicia, sus diferentes tipos, cómo funciona y sus implicaciones financieras.

¿Qué es la franquicia del seguro?

Allá franquicia Se define como la cantidad de dinero que el asegurado debe pagar de su bolsillo cuando sufre un siniestro. Está claramente estipulado en el contrato de seguro. Por ejemplo, si tienes una franquicia de 500 euros y sufres una pérdida de 2000 euros, tu aseguradora sólo te compensará con 1500 euros. Este mecanismo de reparto de riesgos tiene como objetivo responsabilizar al asegurado garantizando al mismo tiempo una cobertura adecuada.

Los diferentes tipos de franquicias

La franquicia simple o relativa

Allá franquicia sencilla, a menudo llamado relativo, actúa según el importe de la pérdida. Si el costo total del reclamo excede el deducible, la aseguradora cubre todos los costos que excedan este monto. Por ejemplo, con una franquicia de 300 euros, si tienes un siniestro de 1000 euros, la aseguradora te compensará con 700 euros. Por otro lado, si la pérdida es inferior al deducible, no recibirás ninguna compensación.

Franqueza absoluta

Allá franqueza absoluta funciona de manera diferente. Sigue siendo una cantidad constante que el asegurado siempre debe pagar antes de que intervenga el asegurador. Independientemente del monto del siniestro, siempre que supere el deducible, el asegurador indemniza. Esto significa que por una reclamación de 1.500 euros con una franquicia de 500 euros, usted será responsable de 500 euros y recibirá una indemnización de 1.000 euros.

Las implicaciones financieras de la franquicia

La elección de la franquicia tiene un impacto directo en su prima de seguro. Generalmente, cuanto mayor sea el deducible, menor será la prima. Esto puede parecer ventajoso a corto plazo, pero es crucial evaluar cuidadosamente su capacidad para cubrir este gasto en caso de un desastre. Un deducible alto puede significar ahorros en las primas mensuales, pero también puede causar estrés financiero si ocurre una pérdida.

¿Cuándo no pagar un deducible?

Hay situaciones en las que no tendrás que pagar un deducible. Uno de los más comunes es un accidente sin culpa, donde no tienes la culpa. En este caso, su aseguradora puede emprender acciones contra la aseguradora de la otra parte para recuperar las cantidades adeudadas. Esto depende de los términos de su contrato, así que asegúrese de investigar esta oportunidad.

Conclusión sobre el deducible del seguro.

Al comprender el deducible y sus implicaciones, podrá gestionar mejor sus expectativas de cobertura de seguro. Evaluar el importe del deducible a la hora de contratar una póliza de seguro es fundamental para optimizar tu protección y controlar tus gastos. Tómese el tiempo para leer atentamente su contrato y no dude en hacer preguntas a su aseguradora para aclarar cualquier punto que le parezca confuso. Esta comprensión le permitirá sentirse seguro y confiado en caso de un posible desastre.

Allá deducible del seguro Es un elemento clave a considerar en cualquier contrato de seguro. Se refiere a la cantidad de dinero que el asegurado debe pagar de su bolsillo antes de que su compañía de seguros comience a cubrir los costos asociados con un reclamo. Conocer la naturaleza de este deducible y cómo funciona puede ayudar a los asegurados a prepararse mejor financieramente en caso de daños.

Es fundamental distinguir los diferentes tipos de franquicias. Entre ellos, el franquicia sencilla O relativo es uno de los más comunes. En este caso, el asegurador cubre la totalidad del siniestro, pero sólo si el importe supera un umbral definido. Esto significa que si los costes permanecen por debajo de este umbral, el asegurado es responsable del importe total. Esta dinámica de reparto de riesgos entre asegurador y asegurado ocupa un lugar central en la operación de los contratos de seguro.

Otra cuestión a tener en cuenta radica en la gestión de las franquicias en caso de siniestro. En particular, la cuestión de quién paga el deducible en caso de una reclamación sin culpa puede plantear dudas. Es fundamental conocer las disposiciones del contrato de seguro y cómo se aplican en función de las circunstancias de cada siniestro.

Finalmente, el deducible tiene un impacto directo en el monto de contribuciones. En general, cuanto mayor sea el deducible, menores pueden ser las primas del seguro. Por tanto, es fundamental elegir la que mejor se adapte a sus necesidades personales y a su situación financiera.

Preguntas frecuentes sobre el deducible del seguro

¿Qué es la franquicia del seguro? Allá franquicia En seguros es la cantidad que el asegurado debe pagar de su bolsillo en caso de siniestro. Constituye la parte no cubierta por el asegurador.

¿Cómo funciona la franquicia del seguro de coche? En caso de siniestro, el asegurado deberá pagar el franquicia, que se deduce de la indemnización pagada por el asegurador. Esto significa que al asegurado sólo se le reembolsa el importe de la pérdida, menos el franquicia.

¿Cuáles son los tipos de franquicias? Hay varios tipos de franquicias, incluidas franquicia sencilla O relativo, que permite al asegurador cubrir la pérdida en su totalidad si su coste supera el importe fijado en el contrato.

¿Tengo que pagar un deducible si no soy responsable del accidente? Sí, en la mayoría de los casos el asegurado debe pagar el franquicia, incluso en caso de accidente sin culpa. Sin embargo, algunas pólizas de seguro pueden prever excepciones.

¿Por qué existe un deducible en los contratos de seguro? Allá franquicia permite compartir el riesgo entre el asegurador y el asegurado. Esto también anima al asegurado a actuar con cautela, ya que tiene una inversión personal en los riesgos cubiertos.

¿Cómo se determina el monto del deducible? La cantidad del franquicia se fija al contratar el seguro. Puede variar según el tipo de cobertura elegida y las preferencias del asegurado.

¿Podemos evitar pagar un deducible? A menudo es imposible evitar pagar el franquicia, pero algunas compañías de seguros pueden ofrecer opciones sin franquicia para reclamos específicos, por una prima más alta.

¿El deducible es siempre el mismo para todos los reclamos? No, el franquicia puede variar según el tipo de siniestro, la naturaleza del seguro (automóvil, hogar, etc.) y las cláusulas específicas del contrato.