|

IN BREVE

|

Nel mondo diassicurazione, Là franchising è un concetto essenziale che a volte può creare confusione. Rappresenta la somma che resta a carico delassicurato in caso di sinistro, dopo che l’assicuratore si è fatto carico. Comprendere la franchigia è fondamentale per gli assicurati, poiché svolge un ruolo chiave nella gestione dei rischi e dei costi associati ai contratti assicurativi. In questo articolo esploreremo la definizione di franchising, le sue diverse tipologie, nonché le problematiche che ne derivano per gli assicurati.

Là franchising in ambito assicurativo è un concetto essenziale che merita di essere padroneggiato per comprendere meglio come funziona la copertura di un sinistro. Rappresenta l’importo che rimane a carico dell’assicurato quando si verifica una perdita, dopo il risarcimento da parte dell’assicuratore. In questo articolo esamineremo le diverse sfaccettature del franchising assicurativo, evidenziandone le caratteristiche vantaggi e il suo svantaggi.

Vantaggi

Il principale vantaggio della franchigia assicurativa è che consente di ridurre i premi assicurativi. Infatti, se si sceglie una franchigia più elevata, l’assicuratore può offrire un contributo inferiore in cambio dell’aumento del rischio che sopporta. Ciò è particolarmente interessante per gli automobilisti che non hanno precedenti di incidenti e vogliono risparmiare sui costi assicurativi.

Un altro punto positivo è la condivisione del rischio tra assicurato e assicuratore. La franchigia incoraggia gli assicurati a essere più attenti, perché sono coinvolti finanziariamente in ogni perdita. Ciò può contribuire a ridurre il numero di sinistri infondati e a mantenere le tariffe assicurative più competitive a lungo termine.

Nel 2007, Assistenza Mondiale ha raggiunto un traguardo storico raggiungendo 1,5 miliardi di euro di fatturato. Questo passaggio segna una svolta nel percorso di espansione dell’azienda, che sta già pianificando le sue future aree di crescita. In un settore dove…

Svantaggi

Tuttavia, anche il franchising presenta svantaggi. Il primo e più evidente è che in caso di sinistro l’assicurato dovrà farsi carico personalmente di una parte dei costi. Ciò può causare stress finanziario, soprattutto se l’importo della franchigia supera le aspettative o le capacità di bilancio dell’assicurato.

Inoltre, è importante notare che alcune situazioni possono comportare il pagamento di una franchigia anche se l’incidente non è colpa tua. Ad esempio, nel caso di a incidente senza colpa, l’assicurato potrebbe essere costretto ad anticipare la somma della franchigia, il che può sembrare ingiusto. Questa situazione può portare a richieste di risarcimento complesse e frustrazione per gli assicurati.

Per una comprensione ancora più approfondita di questo argomento, puoi consultare le risorse sulle franchigie offerte dalle compagnie assicurative, come service-public.fr O lemagdelassurance.com, che discutono anche i vantaggi e le sfide dell’assicurazione con franchigia.

Là franchigia assicurativa è un concetto centrale che influenza la gestione dei sinistri e il rapporto tra assicurato e assicuratore. Questo tutorial ha lo scopo di chiarire cos’è il franchising, le sue tipologie, come funziona e le problematiche che ne derivano. Comprendere questo meccanismo è essenziale per comprendere meglio il tuo contratto assicurativo e ottimizzare la tua protezione finanziaria.

Scegliere la giusta mutua assicurativa per gli espatriati in Asia

Intraprendere una vita da espatriato in Asia è un’avventura esaltante, piena di scoperte culturali e opportunità professionali. Tuttavia, sorge rapidamente una domanda cruciale: come garantire una copertura sanitaria adeguata che preservi sia il vostro benessere che il vostro budget? Che…

Qual è la franchigia assicurativa?

Là franchising è definita come la parte del danno che resta a carico dell’assicurato. In altre parole, è l’importo che l’assicurato deve pagare di tasca propria prima che l’assicuratore intervenga. Questo principio è previsto dal Codice delle Assicurazioni ed è fondamentale nella ripartizione dei rischi tra assicurato e assicuratore.

Boursorama Banque e Revolut: duello sui servizi finanziari nel 2025

Boursorama Banque e Revolut stanno emergendo come pilastri essenziali dei moderni servizi finanziari. Mentre Boursorama Banque perpetua la sua eredità di affidabilità e tradizione bancaria francese, Revolut incarna la svolta di un’audace neobanca britannica con caratteristiche innovative. Il loro duello…

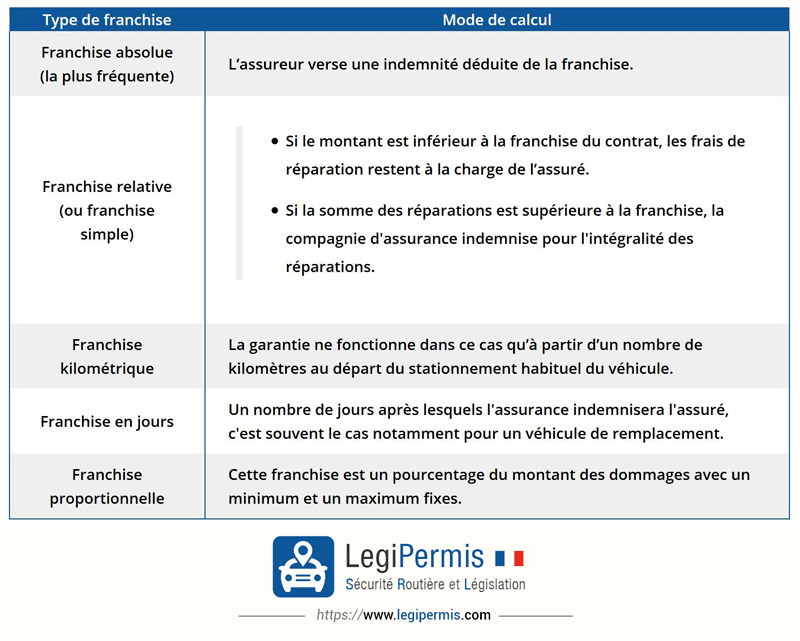

Tipi di franchising

Esistono diversi tipi di franchising, ma i due principali lo sono franchising semplice e il relativa franchigia. Nel caso della franchigia semplice, l’assicuratore copre tutti i costi se il costo del sinistro supera l’importo della franchigia. Con la relativa franchigia, invece, ciò significa che se l’importo del sinistro è inferiore alla franchigia, l’assicurato si farà carico dell’intero costo.

Scopri LovExpat: la prima applicazione di incontri dedicata agli espatriati francesi

La vita di un espatriato è un’avventura unica, segnata dalle sfide legate all’adattamento a una nuova cultura, alla creazione di nuovi social network e, talvolta, alla ricerca di una connessione romantica. LovExpat, l’applicazione nata dalla visione di due sorelle francesi,…

Come funziona il franchising

Quando si verifica una perdita, l’assicurato deve valutare il danno e denunciare la perdita al proprio assicuratore. Una volta determinato l’importo del danno, l’assicuratore detrae la franchigia dal risarcimento totale. Pertanto, se l’incidente causato genera costi di 1.500 euro e la franchigia è di 300 euro, l’assicurato riceverà un rimborso di 1.200 euro.

AgoraExpat – Il tuo alleato affidabile per la copertura medica per gli espatriati

Vivere in un paese straniero è un’avventura gratificante, ma comporta sfide uniche, soprattutto quando si tratta di salute. Trovarsi in un nuovo sistema sanitario può essere complesso e fonte di preoccupazione. Pertanto, la necessità di una copertura medica affidabile e…

Le sfide del franchising

Comprendere le problematiche relative al franchising è fondamentale per diversi motivi. Innanzitutto rende possibile la gestione spese impreviste e anticipare i costi potenziali in caso di disastro. Inoltre, essere consapevoli di come funziona la franchigia può influenzare la scelta di un contratto assicurativo, perché una franchigia più alta può portare a premi più bassi, ma implica un aumento del rischio finanziario in caso di incidente.

Il fenomeno di generazione di espatriati suscita un crescente interesse. Questi francesi che scelgono di emigrare per avere migliori opportunità e un’esperienza arricchente sono diventati un argomento affascinante. Attraverso il film “Viaggio nel cuore della generazione di espatriati”, immergiti per…

Quando non pagare la franchigia?

È importante anche sapere quando non spetta la franchigia. Ad esempio, nel contesto di a incidente non colpa, la franchigia può essere rimborsata all’assicurato dall’assicurazione del terzo responsabile. Ciò rappresenta un notevole sollievo finanziario per l’abbonato.

In definitiva, la franchigia assicurativa è un elemento determinante della copertura. Per saperne di più su come funziona e confrontare le opzioni, puoi consultare risorse online come questo collegamento che offre un confronto tra franchising.

La franchigia assicurativa rappresenta una questione importante per tutti gli assicurati. Designa l’importo che rimane a tuo carico in caso di sinistro, dopo che l’assicuratore ha coperto parte dei costi. Comprendere questo meccanismo è fondamentale per gestire al meglio i propri contratti e anticipare spese impreviste. In questo articolo esploreremo i diversi tipi di franchising e come funzionano per illuminare il lettore su questo concetto chiave nel settore assicurativo.

Unirsi alla cerchia degli espatriati in Finlandia non significa solo scoprire paesaggi pittoreschi e una cultura unica, ma significa anche accedere a un nuovo approccio alla vita professionale. Il lavoro flessibile è profondamente radicato nella cultura finlandese e offre una…

Qual è la franchigia assicurativa?

Là franchigia assicurativa è la parte del sinistro che resta a carico dell’assicurato. Il suo importo è specificato nel contratto e può variare a seconda del tipo di assicurazione interessata (auto, casa, salute, ecc.). In altre parole, quando subisci un sinistro, l’assicuratore ti risarcirà solo dopo aver detratto tale importo dal tuo risarcimento. Ciò significa che siete corresponsabili dei costi sostenuti, il che contribuisce a condividere il rischio tra voi e il vostro assicuratore.

Comprendere la prima assicurazione sanitaria in euro in Francia

IN BREVE Assicurazione sanitaria a 1 euro : copertura internazionale per gli espatriati. Supporto per costi sanitari dal primo euro speso. Indipendente da Fondo per i francesi all’estero (CFE). Rimborso a 100% senza franchigia (a seconda della formula scelta). Storia…

Tipologie di franchigie assicurative

Esistono diversi tipi di franchising. Due dei più comuni sono franchising semplice e il relativa franchigia. Con la franchigia semplice, se l’importo del sinistro è inferiore alla franchigia, l’assicurato non riceve alcun risarcimento. Se invece il danno supera questa soglia, l’assicuratore rimborsa tutti i costi oltre questa franchigia. Con la relativa franchigia, invece, l’assicuratore copre l’intero danno se il suo costo supera la franchigia stabilita nel contratto. Per saperne di più sui diversi franchising, puoi consultare risorse come Seleziona.

Incidenza della franchigia sull’importo del risarcimento

L’importo della franchigia ha un impatto diretto sul vostro risarcimento. Quanto più alta è la franchigia, tanto minore sarà il risarcimento in caso di sinistro. Può sembrare controintuitivo, ma una franchigia più elevata può anche significare premi assicurativi più bassi. Prima di scegliere il contratto, è quindi fondamentale valutare la tua capacità di farsi carico di questo costo in caso di sinistro e capire come questo influirà sull’importo che ti verrà rimborsato dal tuo assicuratore.

Eccezioni: Quando non pagare la franchigia?

È importante conoscere le situazioni in cui potresti non essere tenuto al pagamento della franchigia. In alcuni casi, come ad esempio in caso di incidente senza colpa, il tuo assicuratore può decidere di non applicare la franchigia. Ad esempio, se qualcun altro causa la perdita, è probabile che la tua assicurazione coprirà il danno senza detrarre la franchigia. Per ulteriori informazioni su queste eccezioni, vedere questo collegamento all’indirizzo Ornikar.

Come scegliere il tuo franchising?

Scegliere il franchising giusto comporta la valutazione di diversi fattori. Considera le tue abitudini di guida, il tuo rischio personale e il tuo budget. Una franchigia elevata potrebbe farti risparmiare sui premi, ma richiede una buona gestione del rischio. Al contrario, una franchigia più bassa potrebbe essere più rassicurante in caso di sinistro ma aumentare i costi annuali. Assicurati di leggere attentamente il contratto e, se necessario, consulta un esperto assicurativo per fare la scelta migliore per la tua situazione.

| Tipo di franchising | Descrizione |

| Franchising semplice | Importo fisso a carico dell’assicurato, indipendentemente dall’entità della perdita. |

| Franchising relativo | L’assicuratore copre tutto se la perdita supera un determinato importo. |

| Franchising assoluto | L’importo non verrà mai superato, indipendentemente dall’entità del danno. |

| Eccesso Nessuno | Nessuna franchigia da pagare in caso di sinistro, l’assicurato è completamente coperto. |

| Franchising indicizzato | Valuta la franchigia secondo una variazione dell’indice, che può variare nel tempo. |

| Impatto su Prime | L’importo della franchigia influenza generalmente l’importo del premio assicurativo. |

| Rischio condiviso | La franchigia consente di condividere il rischio tra assicuratore e assicurato, promuovendo la responsabilità. |

Là franchising Assicurazione è un termine che molte persone sentono, ma pochi si prendono davvero il tempo di capire. Si tratta però di un concetto essenziale da padroneggiare per comprendere meglio come funziona il proprio contratto assicurativo. La franchigia, infatti, rappresenta la parte dei costi che ti restano da sostenere dopo un disastro. Ad esempio, se sei vittima di un incidente stradale e la riparazione ammonta a 1.000 euro, ma il tuo contratto prevede una franchigia di 200 euro, l’assicuratore ti rimborserà solo 800 euro.

È importante sapere che esistono diversi tipi di franchising. Parliamo, ad esempio, del franchising semplice, in cui l’assicuratore copre integralmente i costi se l’importo della perdita supera una determinata soglia. In questo caso, se la riparazione costa 1.500 euro e la franchigia è di 200 euro, l’assicuratore coprirà 1.300 euro. Ciò aiuta a moderare i costi in caso di incidenti minori, consentendoti al tempo stesso di condividere il rischio.

Un aspetto spesso trascurato del franchising è il suo ruolo nella condivisione del rischio. Infatti, incoraggia l’assicurato a prendersi cura dei propri beni, perché una parte dei costi rimarrà sempre a suo carico. Di conseguenza, quanto più alta è la franchigia, tanto maggiore è l’interesse dell’assicurato ad evitare piccole perdite e ad adottare precauzioni. Ciò può comportare anche una riduzione del premio assicurativo.

È inoltre fondamentale sapere in quali casi non verrà applicata la franchigia. Ad esempio, in caso di incidenti senza colpa, alcuni assicuratori prevedono condizioni specifiche che possono ridurre o annullare la franchigia. Ciò può essere vantaggioso per gli assicurati e può valerne la pena quando si seleziona una polizza assicurativa.

Insomma, capire il franchigia assicurativa è un grande alleato per chi vuole ottimizzare la propria copertura tenendo d’occhio le proprie spese. Rappresenta una parte dei costi che ciascun contraente dovrà anticipare, ma una buona conoscenza di questa materia consentirà di orientarsi meglio nel mondo delle assicurazioni e di fare scelte consapevoli.

Là franchising nell’assicurazione è un concetto essenziale che influenza il costo del contratto e l’importo del risarcimento in caso di sinistro. Rappresenta la parte della perdita che rimane a tuo carico, il che implica che l’assicuratore copre solo una parte delle tue perdite. Questo articolo ti guiderà attraverso la definizione di franchising, le sue diverse tipologie, come funziona e le sue implicazioni finanziarie.

Qual è la franchigia assicurativa?

Là franchising è definita come la somma di denaro che l’assicurato deve pagare di tasca propria quando subisce una perdita. È chiaramente previsto nel contratto di assicurazione. Ad esempio, se hai una franchigia di 500 euro e subisci una perdita di 2000 euro, il tuo assicuratore ti risarcirà solo 1500 euro. Questo meccanismo di condivisione del rischio mira a responsabilizzare l’assicurato garantendo al contempo una copertura adeguata.

Le diverse tipologie di franchising

Il franchising semplice o relativo

Là franchising semplice, spesso chiamato relativo, agisce in base all’importo della perdita. Se il costo totale del sinistro supera la franchigia, l’assicuratore copre tutti i costi oltre tale importo. Ad esempio, con una franchigia di 300 euro, se hai un sinistro di 1000 euro, l’assicuratore ti risarcirà 700 euro. Se invece il danno è inferiore alla franchigia non si riceverà alcun indennizzo.

Franchezza assoluta

Là assoluta franchezza funziona diversamente. Resta un importo costante che l’assicurato deve sempre pagare prima che intervenga l’assicuratore. Indipendentemente dall’entità del danno, purché superi la franchigia, l’assicuratore risarcisce il danno. Ciò significa che per un sinistro di 1.500 euro con franchigia di 500 euro, sei responsabile di 500 euro e sarai risarcito di 1.000 euro.

Le implicazioni finanziarie del franchising

La scelta del franchising ha un impatto diretto sul tuo premio assicurativo. In generale, maggiore è la franchigia, minore è il premio. Ciò può sembrare vantaggioso nel breve termine, ma è fondamentale valutare attentamente la propria capacità di coprire questa spesa in caso di disastro. Una franchigia elevata può significare un risparmio sui premi mensili, ma può anche causare stress finanziario in caso di perdita.

Quando non pagare la franchigia?

Ci sono situazioni in cui non dovrai pagare una franchigia. Uno dei più comuni è a incidente non colpa, dove non hai colpa. In questo caso, il tuo assicuratore può agire contro l’assicuratore dell’altra parte per recuperare gli importi dovuti. Dipende dai termini del contratto, quindi assicurati di ricercare questa opportunità.

Conclusione sulla franchigia assicurativa

Comprendendo la franchigia e le sue implicazioni, puoi gestire meglio le tue aspettative di copertura assicurativa. Valutare l’importo della franchigia quando si stipula una polizza assicurativa è fondamentale per ottimizzare la propria protezione controllando le proprie spese. Prendetevi il tempo per leggere attentamente il vostro contratto e non esitate a porre domande al vostro assicuratore per chiarire eventuali punti che vi sembrano poco chiari. Questa comprensione ti consentirà di sentirti sicuro e fiducioso in caso di un possibile disastro.

Là franchigia assicurativa è un elemento chiave da considerare in qualsiasi contratto assicurativo. Si riferisce alla somma di denaro che l’assicurato deve pagare di tasca propria prima che la sua compagnia assicurativa inizi a coprire i costi associati a un sinistro. Conoscere la natura di questa franchigia e il suo funzionamento può aiutare gli assicurati a prepararsi meglio dal punto di vista finanziario in caso di danno.

È fondamentale distinguere le diverse tipologie di franchising. Tra questi, il franchising semplice O relativo è uno dei più comuni. In questo caso l’assicuratore copre l’intero danno, ma solo se l’importo supera una soglia definita. Ciò significa che se i costi rimangono al di sotto di tale soglia, l’assicurato è responsabile dell’intero importo. Questa dinamica di condivisione del rischio tra assicuratore e assicurato occupa un posto centrale nel funzionamento dei contratti assicurativi.

Un altro tema da tenere in considerazione riguarda la gestione delle franchigie in caso di infortuni. In particolare può sollevare interrogativi la questione su chi paga la franchigia in caso di sinistro senza colpa. È fondamentale essere consapevoli delle disposizioni del contratto assicurativo e di come si applicano a seconda delle circostanze di ciascun sinistro.

Infine, la franchigia incide direttamente sull’importo contributi. In generale, quanto più alta è la franchigia, tanto più bassi possono essere i premi assicurativi. È quindi fondamentale fare la scelta più adatta alle proprie esigenze personali e alla propria situazione finanziaria.

Domande frequenti sulla franchigia assicurativa

Qual è la franchigia assicurativa? Là franchising nell’assicurazione è l’importo che l’assicurato deve pagare di tasca propria in caso di sinistro. Costituisce la parte non coperta dall’assicuratore.

Come funziona la franchigia dell’assicurazione auto? In caso di sinistro l’assicurato dovrà pagare la franchising, che viene detratto dall’indennizzo pagato dall’assicuratore. Ciò significa che l’assicurato viene rimborsato solo per l’importo del danno, meno il franchising.

Quali sono i tipi di franchising? Esistono diversi tipi di franchising, inclusi franchising semplice O relativo, che consente all’assicuratore di coprire integralmente la perdita se il suo costo supera l’importo stabilito nel contratto.

Devo pagare una franchigia se non sono responsabile dell’incidente? Sì, nella maggior parte dei casi l’assicurato deve pagare il franchisinganche in caso di incidente senza colpa. Tuttavia, alcune polizze assicurative possono prevedere eccezioni.

Perché è prevista una franchigia nei contratti assicurativi? Là franchising consente la condivisione del rischio tra assicuratore e assicurato. Ciò incoraggia anche l’assicurato alla cautela, poiché ha un investimento personale nei rischi coperti.

Come viene determinato l’importo della franchigia? L’importo del franchising viene fissato al momento della stipula del contratto di assicurazione. Può variare a seconda del tipo di copertura scelta e delle preferenze dell’assicurato.

Possiamo evitare di pagare una franchigia? Spesso è impossibile evitare di pagare il franchising, ma alcune compagnie di assicurazione possono offrire opzioni senza franchigia per sinistri specifici, per un premio più elevato.

La franchigia è sempre la stessa per tutti i sinistri? No, il franchising può variare a seconda del tipo di sinistro, della natura dell’assicurazione (auto, casa, ecc.) e delle clausole specifiche del contratto.