|

概要

|

の世界で保険、 そこには フランチャイズ は重要な概念ですが、場合によっては混乱を招く可能性があります。これは、引き続き責任を負う総額を表します。保険をかけられた の場合 邪悪な、保険会社が担当した後。超過額は保険契約に関連するリスクとコストを管理する上で重要な役割を果たすため、保険契約者にとって超過額を理解することは非常に重要です。この記事では、フランチャイズの定義、そのさまざまなタイプ、そしてそれによって保険契約者に生じる問題について説明します。

そこには フランチャイズ 保険におけるこの概念は、保険金請求の補償がどのように機能するかをより深く理解するために習得する価値のある重要な概念です。損害が発生した場合に、保険会社から補償された後、被保険者が負担する金額を表します。この記事では、保険フランチャイズのさまざまな側面を検討し、その特徴に焦点を当てます。 利点 そして彼の デメリット。

利点

メイン アドバンテージ 保険料控除の最大の特徴は、保険料を軽減できることです。実際、より高い免責金額を選択した場合、保険会社は負担するリスクの増加と引き換えに、より低い拠出金を提供する可能性があります。これは、事故歴がなく、保険費用を節約したいドライバーにとって特に興味深いものです。

もう 1 つの良い点は、被保険者と保険会社の間でリスクを共有できることです。保険契約者は各損失に経済的に関与しているため、免責金額により、保険契約者はより慎重になるよう促されます。これにより、根拠のない請求の数が減り、長期的に保険料の競争力を高めることができます。

短所

ただし、フランチャイズでは次のことも行います。 デメリット。まず最も明らかなことは、損失が発生した場合、被保険者が費用の一部を個人的に負担しなければならないことです。これは、特に免責金額が被保険者の期待や予算能力を超える場合に、経済的ストレスを引き起こす可能性があります。

また、状況によっては、たとえ自分に過失がない事故であっても、免責金額を支払わなければならない場合もあるので注意が必要です。たとえば、 無過失事故、被保険者は超過額の前払いを強制される可能性があり、不公平に見えるかもしれません。この状況は、複雑な請求や保険契約者の不満につながる可能性があります。

このトピックをさらに深く理解するには、保険会社が提供する免責金額に関するリソースを参照してください。 サービスパブリック.fr または lemagdelassurance.com、免責可能な保険の利点と課題についても説明します。

そこには 保険免責金額 は、保険金請求管理と被保険者と保険会社との関係に影響を与える中心的な概念です。このチュートリアルは、フランチャイズとは何か、その種類、仕組み、フランチャイズから生じる問題を明確にすることを目的としています。保険契約をより深く理解し、経済的保護を最適化するには、このメカニズムを理解することが不可欠です。

保険超過額とは何ですか?

そこには フランチャイズ 損害のうち被保険者が責任を負う部分として定義されます。言い換えれば、保険会社が介入する前に、被保険者が自腹で支払わなければならない金額です。この原則は保険法によって規定されており、被保険者と保険会社の間でリスクを分担する際の基本です。

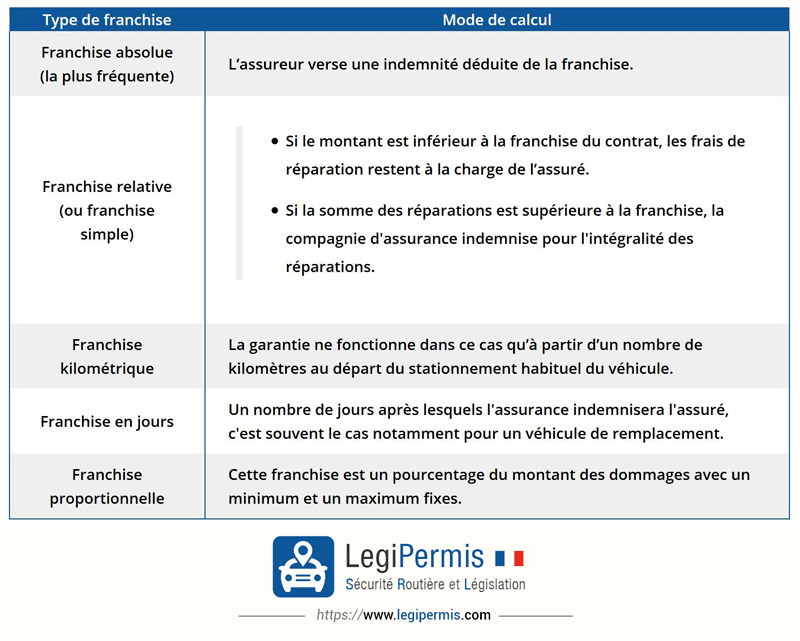

フランチャイズの種類

フランチャイズにはいくつかの種類がありますが、主なものは次の 2 つです。 シンプルなフランチャイズ そして 相対的なフランチャイズ。単純な免責金額の場合、保険金請求の費用が免責金額を超える場合、保険会社がすべての費用を負担します。一方、相対免責金額では、保険金の額が免責金額を下回った場合、被保険者が全額を負担することになります。

フランチャイズの仕組み

損失が発生した場合、被保険者は損害を評価し、保険会社に損失を報告する必要があります。損失額が決定されると、保険会社は補償総額から超過額を差し引きます。したがって、引き起こされた事故により 1,500 ユーロの費用が発生し、超過額が 300 ユーロの場合、被保険者は 1,200 ユーロの払い戻しを受けます。

フランチャイズの課題

フランチャイズを取り巻く問題を理解することは、いくつかの理由から重要です。まず第一に、管理が可能になります。 予期せぬ出費 災害時の潜在的なコストを予測します。さらに、免責金額がどのように機能するかを認識することは、保険契約の選択に影響を与える可能性があります。免責金額が高いほど保険料は安くなりますが、事故が発生した場合の経済的リスクが増大することを意味するためです。

免責金額を支払わない場合はどのような場合ですか?

免責金額が支払われない場合を知ることも重要です。たとえば、次のコンテキストでは、 過失のない事故、被保険者は、責任を負う第三者の保険によって超過分が払い戻されます。これは加入者にとって大幅な経済的軽減を意味します。

最終的には、保険の免責金額が補償範囲を決定する要素となります。仕組みの詳細やオプションの比較については、次のようなオンライン リソースをチェックしてください。 このリンク フランチャイズの比較を提供します。

保険の免責金額は、すべての保険契約者にとって大きな問題となります。保険会社が費用の一部を負担した後、保険金請求が発生した場合にお客様が負担する金額を指定します。契約をより適切に管理し、予期せぬ出費を予測するには、このメカニズムを理解することが不可欠です。この記事では、保険におけるこの重要な概念について読者を啓発するために、さまざまな種類のフランチャイズとそれらがどのように機能するかを探っていきます。

保険超過額とは何ですか?

そこには 保険料控除 損害のうち被保険者が負担する部分です。その金額は契約書に指定されており、関連する保険の種類(自動車、住宅、健康など)によって異なる場合があります。つまり、あなたが損失を被った場合、保険会社はその金額を補償額から差し引いた上でのみあなたに補償をしてくれます。これは、発生した費用に対してお客様が共同で責任を負うことを意味し、お客様と保険会社の間でリスクを共有することに貢献します。

保険の免責金額の種類

フランチャイズにはいくつかの種類があります。最も一般的なのは次の 2 つです。 シンプルなフランチャイズ そして 相対的なフランチャイズ。単純な免責金額では、保険金の額が免責金額を下回った場合、被保険者は補償を受けられません。一方、損失がこのしきい値を超えた場合、保険会社はこの免責金額を超えるすべての費用を払い戻します。一方、相対免責金額では、費用が契約で設定された免責金額を超えた場合、保険会社が損失全体を負担します。さまざまなフランチャイズについて詳しく知りたい場合は、次のようなリソースをチェックしてください。 セレクトラ。

免責金額が補償額に与える影響

免責金額は補償額に直接影響します。免責金額が高くなるほど、損害賠償請求の際に受け取れる賠償額は少なくなります。直観に反するように思えるかもしれませんが、免責金額が高いほど保険料も安くなる可能性があります。したがって、契約を選択する前に、保険金請求が発生した場合にこの費用を負担できるかどうかを評価し、これが保険会社からの払い戻し額にどのような影響を与えるかを理解することが重要です。

例外: 免責金額を支払わないのはどのような場合ですか?

免責金額を支払う必要がない状況を知っておくことが重要です。過失のない事故など、特定の場合には、保険会社が免責金額を適用しないことを決定する場合があります。たとえば、他人が損失を引き起こした場合、免責金額を差し引くことなく保険で損害がカバーされる可能性があります。これらの例外の詳細については、次のリンクを参照してください。 オルニカール。

フランチャイズを選択するにはどうすればよいですか?

適切なフランチャイズを選択するには、いくつかの要素を評価する必要があります。自分の運転習慣、個人的なリスク、予算を考慮してください。免責金額を高くすれば保険料を節約できますが、適切なリスク管理が必要です。逆に、免責金額が低いほど保険請求の際には安心ですが、年間コストが増加します。必ず契約書をよく読み、必要に応じて保険の専門家に相談して、状況に応じて最適な選択を行ってください。

| フランチャイズの種類 | 説明 |

| シンプルなフランチャイズ | 損害の程度にかかわらず、被保険者が支払う定額の金額。 |

| 相対的なフランチャイズ | 一定の金額を超える損害が発生した場合、保険会社が全額を補償します。 |

| 絶対フランチャイズ | 損害の程度にかかわらず、金額を超えることはありません。 |

| 過剰なし | 保険金請求の際に支払う免責金額はなく、被保険者は全額補償されます。 |

| インデックス付きフランチャイズ | 時間の経過とともに変動する可能性がある指数の変動に従って控除額を評価します。 |

| プライムへの影響 | 一般的に免責金額は保険料の金額に影響します。 |

| 共有リスク | 免責金額により、保険会社と被保険者の間でリスクを分担できるようになり、責任が促進されます。 |

そこには フランチャイズ 保険という言葉は多くの人が耳にしますが、実際に理解するのに時間をかける人はほとんどいません。ただし、保険契約がどのように機能するかをよりよく理解するために習得することが不可欠な概念です。実際、免責金額は災害後に残る費用の一部を表します。たとえば、自動車事故の被害者で、修理額が 1000 ユーロであるにもかかわらず、契約に免責金額が 200 ユーロ含まれている場合、保険会社は 800 ユーロのみを払い戻します。

フランチャイズにはさまざまな種類があることを知っておくことが重要です。たとえば、次のことについて話しましょう。 シンプルなフランチャイズ、損失額が一定の閾値を超えた場合、保険会社が費用を全額負担します。この場合、修理費用が 1500 ユーロで、超過額が 200 ユーロであれば、保険会社は 1300 ユーロを負担します。これにより、軽微な事故が発生した場合のコストを軽減し、リスクを共有することができます。

フランチャイズの見落とされがちな側面は、リスク共有におけるフランチャイズの役割です。実際、費用の一部は常に被保険者の責任となるため、被保険者は自分の財産を管理するよう奨励されます。したがって、免責金額が高くなるほど、被保険者は小さな損失を避け、予防策を講じることに関心を持ちます。これにより、保険料も安くなる可能性があります。

また、どのような場合に超過額が適用されないのかを知ることも重要です。たとえば、過失のない事故が発生した場合、一部の保険会社は免責金額を減額または取り消すことができる特定の条件を提供しています。これは保険契約者にとって有益であり、保険を選択する際に価値があるかもしれません。

要するに、それを理解すると、 保険免責金額 は、支出を把握しながら補償内容を最適化したいと考えている人にとって大きな味方です。これは各保険契約者が予想しなければならないコストの一部を表しますが、この主題について十分な知識があれば、保険の世界をよりよくナビゲートし、情報に基づいた選択を行うことができます。

そこには フランチャイズ 保険における「保険料」は、契約の費用と保険金請求の際の補償額に影響を与える重要な概念です。これは、損失のうちお客様が責任を負う部分を表しており、保険会社がお客様の損失の一部のみをカバーすることを意味します。この記事では、フランチャイズの定義、そのさまざまな種類、仕組み、およびその財務上の影響について説明します。

保険超過額とは何ですか?

そこには フランチャイズ 被保険者が損失を被った場合に自己負担しなければならない金額として定義されます。保険約款に明確に定められています。たとえば、500 ユーロの免責金額があり、2,000 ユーロの損害が発生した場合、保険会社は 1,500 ユーロしか補償しません。このリスク共有メカニズムは、適切な補償を確保しながら被保険者に責任を負わせることを目的としています。

さまざまな種類のフランチャイズ

単純または相対的なフランチャイズ

そこには シンプルなフランチャイズ、よく呼ばれます 相対的、損失額に応じて行動します。請求の合計費用が免責金額を超える場合、保険会社はこの金額を超えるすべての費用を負担します。たとえば、免責金額が 300 ユーロの場合、1,000 ユーロの請求がある場合、保険会社は 700 ユーロを補償します。逆に損失が免責金額を下回った場合は補償は受けられません。

絶対的な率直さ

そこには 絶対的な率直さ 動作が異なります。保険会社が介入する前に被保険者が常に支払わなければならない一定の金額のままです。損失の額に関わらず、免責金額を超えていれば保険会社が補償します。これは、免責金額 500 ユーロの 1500 ユーロの請求に対して、500 ユーロの責任があり、1000 ユーロが補償されることを意味します。

フランチャイズの経済的影響

フランチャイズの選択はあなたのビジネスに直接影響します。 保険料。一般的に、免責金額が高くなるほど保険料は安くなります。これは短期的には有利に見えるかもしれませんが、災害が発生した場合にこの費用をカバーできる能力を慎重に評価することが重要です。免責金額が高いと月々の保険料が節約できますが、損失が発生した場合に経済的ストレスを引き起こす可能性もあります。

免責金額を支払わない場合はどのような場合ですか?

免責金額を支払わなくてもよい場合もあります。最も一般的なものの 1 つは、 過失のない事故、あなたに落ち度がない場合。この場合、あなたの保険会社は、相手方の保険会社に対して、未払い額を取り戻すために訴訟を起こすことができます。契約内容によって異なりますので、この機会にぜひご検討ください。

保険料控除に関する結論

免責金額とその影響を理解することで、保険の補償範囲の期待をより適切に管理できるようになります。保険に加入する際に免責金額を評価することは、出費を管理しながら保護を最適化するために不可欠です。時間をかけて契約書を注意深く読み、不明な点があれば遠慮なく保険会社に質問して明確にしてください。このことを理解しておけば、災害が発生した場合でも安心して過ごすことができます。

そこには 保険免責金額 は、保険契約において考慮すべき重要な要素です。これは、保険会社が請求に関連する費用の負担を開始する前に、保険契約者が自己負担しなければならない金額を指します。この免責金額の性質とその仕組みを知ることは、保険契約者が損害が発生した場合に経済的によりよく備えるのに役立ちます。

さまざまなタイプを区別することが重要です フランチャイズ。その中で、 シンプルなフランチャイズ または 相対的 最も一般的なものの 1 つです。この場合、保険会社は損失全体を補償しますが、金額が定義されたしきい値を超えた場合に限ります。これは、コストがこのしきい値を下回った場合、被保険者が全額を負担することを意味します。保険会社と被保険者の間でのこのリスク分担のダイナミックスは、保険契約の運用において中心的な位置を占めます。

考慮すべきもう1つの問題は、事故の場合の免責金額の管理にあります。特に、過失のない請求があった場合に誰が免責金額を支払うのかという問題が生じる可能性があります。保険契約の条項と、各請求の状況に応じてその条項がどのように適用されるかを理解しておくことが重要です。

最後に、免責金額は金額に直接影響します。 貢献。一般的に、免責金額が高くなるほど保険料は安くなります。したがって、個人のニーズと経済状況に最も適した選択をすることが重要です。

保険料控除に関するよくある質問

保険超過額とは何ですか? そこには フランチャイズ 保険における金額は、損害が発生した場合に被保険者がポケットから支払わなければならない金額です。保険会社が負担しない部分となります。

自動車保険の超過額はどのようになっているのでしょうか? 保険金請求があった場合、被保険者は保険金を支払わなければなりません フランチャイズ、保険会社が支払う補償金から差し引かれます。これは、被保険者には損害額から損害額を差し引いた額のみが払い戻されることを意味します。 フランチャイズ。

フランチャイズの種類にはどんなものがあるの? フランチャイズにはいくつかの種類がありますが、 シンプルなフランチャイズ または 相対的これにより、費用が契約で設定された金額を超えた場合、保険会社は損失を全額補償することができます。

事故の責任が自分にない場合、免責金額を支払わなければなりませんか? はい、ほとんどの場合、被保険者は保険料を支払う必要があります。 フランチャイズたとえ過失のない事故であっても。ただし、保険契約によっては例外が設けられている場合があります。

保険契約にはなぜ免責金額があるのですか? そこには フランチャイズ 保険会社と被保険者の間でリスクを分担できるようになります。これは、被保険者がカバーされるリスクに個人的に投資しているため、注意を払うよう促すことにもなります。

免責金額はどのように決まるのですか? の金額は、 フランチャイズ 保険契約時に確定します。選択した補償の種類や被保険者の希望によって異なる場合があります。

免責金額の支払いを避けることはできますか? 多くの場合、料金の支払いを避けることは不可能です。 フランチャイズ, ただし、保険会社によっては、特定の保険金に対して超過なしで、より高い保険料を支払うオプションを提供している場合があります。

免責金額はすべての請求に対して常に同じですか? いいえ、 フランチャイズ 損害の種類、保険の性質(車、住宅など)、および契約の特定の条項によって異なる場合があります。