|

EM BREVE

|

No mundo deseguro, lá franquia é um conceito essencial que às vezes pode ser confuso. Representa a quantia que continua a ser da responsabilidade dosegurado em caso de sinistro, após a seguradora assumir o controle. Compreender a franquia é crucial para os segurados, pois desempenha um papel fundamental na gestão dos riscos e custos associados aos contratos de seguro. Neste artigo exploraremos a definição de franquia, seus diferentes tipos, bem como as questões que dela decorrem para os segurados.

Lá franquia em seguros é um conceito essencial que merece ser dominado para entender melhor como funciona a cobertura de um sinistro. Representa o valor que fica sob responsabilidade do segurado quando ocorre um sinistro, após indenização da seguradora. Neste artigo examinaremos as diferentes facetas da franquia de seguros, destacando sua benefícios e seu desvantagens.

Benefícios

O principal vantagem da franquia do seguro é que permite reduzir os prêmios de seguro. Na verdade, se escolher uma franquia mais elevada, a seguradora poderá oferecer uma contribuição mais baixa em troca do risco acrescido que suporta. Isto é particularmente interessante para motoristas que não têm histórico de acidentes e desejam economizar nos custos de seguro.

Outro ponto positivo é o compartilhamento do risco entre o segurado e a seguradora. A franquia incentiva os segurados a serem mais cuidadosos, pois estão financeiramente envolvidos em cada sinistro. Isso pode ajudar a reduzir o número de sinistros infundados e manter as taxas de seguro mais competitivas no longo prazo.

Em 2007, Assistência Mundial atingiu um marco histórico ao atingir 1,5 mil milhões de euros em volume de negócios. Este passo marca uma viragem na expansão da empresa, que já está a planear as suas áreas de crescimento futuro. Num…

Desvantagens

Porém, a franquia também apresenta desvantagens. A primeira e mais óbvia é que em caso de sinistro, o segurado deverá arcar pessoalmente com parte dos custos. Isto pode causar estresse financeiro, especialmente se o valor da franquia exceder as expectativas ou capacidades orçamentárias do segurado.

Além disso, é importante ressaltar que certas situações podem resultar no pagamento de uma franquia, mesmo que o acidente não seja sua culpa. Por exemplo, no caso de um acidente sem culpa, o segurado poderá ser obrigado a adiantar o valor da franquia, o que pode parecer injusto. Esta situação pode levar a reclamações complexas e frustração para os segurados.

Para um entendimento ainda mais aprofundado deste tema, você pode consultar recursos sobre franquias oferecidas por seguradoras, como service-public.fr Ou lemagdelassurance.com, que também discutem os benefícios e desafios do seguro dedutível.

Lá franquia do seguro é um conceito central que influencia a gestão de sinistros e o relacionamento entre o segurado e a seguradora. Este tutorial tem como objetivo esclarecer o que é o franchising, seus tipos, como funciona e as questões que dele surgem. Compreender este mecanismo é essencial para compreender melhor o seu contrato de seguro e otimizar a sua proteção financeira.

Escolhendo o seguro mútuo certo para expatriados na Ásia

Embarcar na vida de expatriado na Ásia é uma aventura emocionante, cheia de descobertas culturais e oportunidades profissionais. No entanto, surge rapidamente uma questão crucial: como garantir uma cobertura de saúde adequada que preserve tanto o seu bem-estar como o…

Qual é a franquia do seguro?

Lá franquia é definida como a parte do sinistro que permanece sob responsabilidade do segurado. Ou seja, é o valor que o segurado deve pagar do próprio bolso antes da intervenção da seguradora. Este princípio está previsto no Código dos Seguros e é fundamental na partilha de riscos entre o segurado e a seguradora.

Boursorama Banque e Revolut: duelo de serviços financeiros em 2025

O Boursorama Banque e o Revolut estão a emergir como pilares essenciais dos serviços financeiros modernos. Enquanto o Boursorama Banque perpetua a sua herança de fiabilidade e tradição bancária francesa, o Revolut incorpora o avanço de um neobanco britânico arrojado…

Tipos de franquia

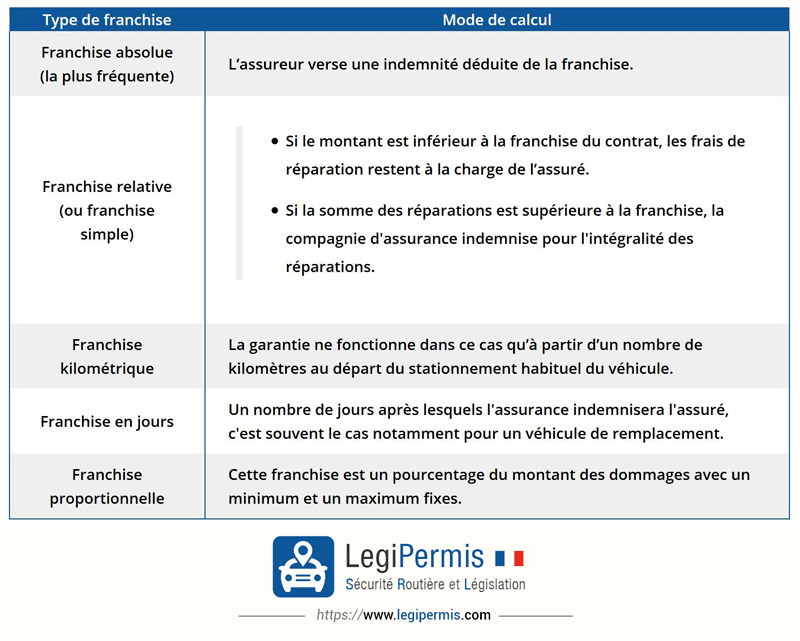

Existem vários tipos de franquias, mas os dois principais são franquia simples e o franquia relativa. No caso da franquia simples, a seguradora cobre todos os custos se o custo do sinistro exceder o valor da franquia. Por outro lado, com a franquia relativa, isso significa que se o valor do sinistro for inferior à franquia, o segurado arcará com a totalidade do custo.

Descubra LovExpat: o primeiro aplicativo de namoro dedicado a expatriados franceses

A vida de um expatriado é uma aventura única, marcada pelos desafios de adaptação a uma nova cultura, criação de novas redes sociais e, por vezes, de encontrar uma ligação romântica. LovExpat, o aplicativo que nasceu da visão de duas…

Como funciona a franquia

Quando ocorre um sinistro, o segurado deve avaliar o dano e comunicar o sinistro à sua seguradora. Uma vez determinado o valor do sinistro, a seguradora deduz o excesso da indenização total. Assim, se o acidente provocado gerar custos de 1.500 euros e a franquia for de 300 euros, o segurado receberá um reembolso de 1.200 euros.

AgoraExpat – Seu aliado confiável para cobertura médica para expatriados

Morar em um país estrangeiro é uma aventura gratificante, mas traz desafios únicos, principalmente no que diz respeito à saúde. Encontrar-se num novo sistema de saúde pode ser complexo e uma fonte de preocupação. Assim, a necessidade de uma cobertura…

Os desafios da franquia

Compreender as questões que envolvem o franchising é crucial por vários motivos. Em primeiro lugar, permite gerir despesas inesperadas e antecipar custos potenciais em caso de desastre. Além disso, ter conhecimento de como funciona a franquia pode influenciar a escolha do contrato de seguro, pois uma franquia mais elevada pode levar a prémios mais baixos, mas implica um risco financeiro acrescido em caso de sinistro.

O fenômeno de geração de expatriados atrai interesse crescente. Estes franceses que optam por emigrar em busca de melhores oportunidades e de uma experiência enriquecedora tornaram-se um tema fascinante. Através do filme “Viagem ao Coração da Geração Expatriada”, mergulhe durante…

Quando não pagar uma franquia?

Também é importante saber quando a franquia não é devida. Por exemplo, no contexto de uma acidente sem culpa, o segurado poderá ser reembolsado da franquia pelo seguro do terceiro responsável. Isso representa um alívio financeiro significativo para o assinante.

Em última análise, a franquia do seguro é um elemento determinante da cobertura. Para saber mais sobre como funciona e comparar opções, você pode verificar recursos online como este link que oferece uma comparação de franquias.

A franquia do seguro representa uma questão importante para todos os segurados. Designa o valor que permanece sob sua responsabilidade em caso de sinistro, após a seguradora ter coberto parte dos custos. Compreender esse mecanismo é essencial para gerenciar melhor seus contratos e antecipar despesas inesperadas. Neste artigo, exploraremos os diferentes tipos de franquias e como elas funcionam para esclarecer o leitor sobre esse conceito-chave em seguros.

Na Finlândia, ser expatriado significa poder guardar a agenda às 14h30 sem julgamento.

Juntar-se ao círculo de expatriados na Finlândia não significa apenas descobrir paisagens pitorescas e uma cultura única, mas também aceder a uma nova abordagem à vida profissional. O trabalho flexível está profundamente enraizado na cultura finlandesa, proporcionando uma autonomia notável…

Qual é a franquia do seguro?

Lá franquia do seguro é a parcela do sinistro que permanece sob responsabilidade do segurado. O seu valor está especificado no seu contrato, podendo variar consoante o tipo de seguro em causa (automóvel, habitação, saúde, etc.). Ou seja, quando você sofrer um sinistro, a seguradora só irá indenizá-lo após deduzir esse valor da sua indenização. Isto significa que você é solidariamente responsável pelos custos incorridos, o que contribui para a partilha do risco entre você e sua seguradora.

Compreendendo o primeiro seguro de saúde em euros na França

EM BREVE Seguro de saúde a 1º euro : cobertura internacional para expatriados. Suporte para custos de saúde do primeiro euro gasto. Independente do Fundo para franceses no exterior (CFE). Reembolso para 100% sem excesso (dependendo da fórmula escolhida). Histórico…

Tipos de franquias de seguro

Existem vários tipos de franquias. Dois dos mais comuns são franquia simples e o franquia relativa. Com a franquia simples, se o valor do sinistro for inferior à franquia, o segurado não recebe indenização. Por outro lado, se a perda ultrapassar este limite, a seguradora reembolsa todos os custos além desta franquia. Por outro lado, com a franquia relativa, a seguradora cobre a totalidade do sinistro se o seu custo ultrapassar a franquia fixada no contrato. Para saber mais sobre diferentes franquias, você pode conferir recursos como Seleta.

Impacto da franquia no valor da indenização

O valor da franquia tem impacto direto na sua remuneração. Quanto maior a franquia, menor será a indenização que você receberá em caso de sinistro. Pode parecer contra-intuitivo, mas uma franquia mais elevada também pode significar prémios de seguro mais baixos. Antes de escolher o seu contrato, é portanto crucial avaliar a sua capacidade de assumir este custo em caso de sinistro e compreender como isso afetará o valor que será reembolsado pela sua seguradora.

Exceções: Quando não pagar a franquia?

É importante conhecer as situações em que você pode não ser obrigado a pagar a franquia. Em certos casos, como um acidente sem culpa, a sua seguradora pode decidir não aplicar a franquia. Por exemplo, se outra pessoa causar a perda, é provável que o seu seguro cubra os danos sem deduzir a franquia. Para obter mais informações sobre essas exceções, consulte este link em Ornikar.

Como escolher sua franquia?

Escolher a franquia certa envolve avaliar vários fatores. Considere seus hábitos de direção, seu risco pessoal e seu orçamento. Uma franquia alta pode economizar seus prêmios, mas requer um bom gerenciamento de risco. Por outro lado, uma franquia mais baixa pode ser mais tranquilizadora em caso de sinistro, mas aumentar os seus custos anuais. Não deixe de ler atentamente o seu contrato e, se necessário, consulte um especialista em seguros para fazer a melhor escolha para sua situação.

| Tipo de franquia | Descrição |

| Franquia Simples | Valor fixo a pagar pelo segurado, independentemente da extensão do sinistro. |

| Franquia Relativa | A seguradora cobre tudo se a perda ultrapassar um determinado valor. |

| Franquia Absoluta | O valor nunca será excedido, independentemente da extensão do dano. |

| Excesso Nenhum | Não há franquia a pagar em caso de sinistro, o segurado está totalmente coberto. |

| Franquia Indexada | Avalia a franquia de acordo com a variação do índice, que pode oscilar ao longo do tempo. |

| Impacto no Prime | O valor da franquia geralmente influencia o valor do prêmio do seguro. |

| Risco compartilhado | A franquia permite que o risco seja compartilhado entre seguradora e segurado, promovendo a responsabilidade. |

Lá franquia Seguro é um termo que muitas pessoas ouvem, mas poucos realmente dedicam tempo para entendê-lo. No entanto, é um conceito essencial a ser dominado para entender melhor como funciona o seu contrato de seguro. Na verdade, a franquia representa a parte dos custos que você terá que arcar após um desastre. Por exemplo, se for vítima de um acidente de viação e as reparações ascenderem a 1000 euros, mas o seu contrato incluir uma franquia de 200 euros, a seguradora apenas lhe reembolsará 800 euros.

É importante saber que existem diferentes tipos de franquias. Vamos falar, por exemplo, sobre o franquia simples, onde a seguradora cobre integralmente os custos se o valor da perda exceder um determinado limite. Neste caso, se a reparação custar 1.500 euros e a sua franquia for de 200 euros, a seguradora cobrirá 1.300 euros. Isto ajuda a moderar os custos em caso de acidentes menores, ao mesmo tempo que permite partilhar o risco.

Um aspecto muitas vezes esquecido do franchising é o seu papel na partilha de riscos. Na verdade, incentiva o segurado a cuidar de seu patrimônio, pois parte dos custos permanecerá sempre sob sua responsabilidade. Consequentemente, quanto maior a franquia, maior interesse o segurado tem em evitar pequenos prejuízos e tomar precauções. Isso também pode resultar em uma redução no prêmio do seguro.

Também é fundamental saber em quais casos a franquia não será aplicada. Por exemplo, em caso de acidentes sem culpa, algumas seguradoras oferecem condições específicas que podem reduzir ou cancelar a franquia. Isso pode ser benéfico para os segurados e pode valer a pena na hora de selecionar uma apólice de seguro.

Em suma, compreender o franquia do seguro é um grande aliado para quem deseja otimizar sua cobertura e ficar de olho nos gastos. Representa uma parte dos custos que cada segurado terá de antecipar, mas um bom conhecimento deste assunto permitirá navegar melhor no mundo dos seguros e fazer escolhas informadas.

Lá franquia em seguros é um conceito essencial que influencia o custo do seu contrato e o valor da indemnização em caso de sinistro. Representa a parte do sinistro que continua a ser da sua responsabilidade, o que implica que a seguradora cobre apenas parte dos seus sinistros. Este artigo irá guiá-lo através da definição de franquia, seus diferentes tipos, como funciona e suas implicações financeiras.

Qual é a franquia do seguro?

Lá franquia é definido como a quantia em dinheiro que o segurado deve pagar do próprio bolso quando sofre um sinistro. Está claramente estipulado no contrato de seguro. Por exemplo, se tiver uma franquia de 500 euros e sofrer um prejuízo de 2.000 euros, a sua seguradora irá compensar-lhe apenas 1.500 euros. Este mecanismo de partilha de riscos visa responsabilizar o segurado, garantindo ao mesmo tempo uma cobertura adequada.

Os diferentes tipos de franquias

A franquia simples ou relativa

Lá franquia simples, muitas vezes chamado relativo, atua de acordo com o valor da perda. Se o custo total do sinistro exceder a franquia, a seguradora cobrirá todos os custos além deste valor. Por exemplo, com uma franquia de 300 euros, se tiver um sinistro de 1000 euros, a seguradora compensará 700 euros. Por outro lado, se o prejuízo for inferior à franquia, você não receberá nenhuma indenização.

Franqueza absoluta

Lá franqueza absoluta funciona de forma diferente. Continua a ser um valor constante que o segurado deve sempre pagar antes da intervenção da seguradora. Independentemente do valor do sinistro, desde que ultrapasse a franquia, a seguradora indeniza. Isto significa que para um sinistro de 1.500 euros com franquia de 500 euros, você será responsável por 500 euros e será indenizado em 1.000 euros.

As implicações financeiras da franquia

A escolha da franquia tem impacto direto no seu prêmio de seguro. Geralmente, quanto maior a franquia, menor o prêmio. Isto pode parecer vantajoso a curto prazo, mas é crucial avaliar cuidadosamente a sua capacidade de cobrir esta despesa em caso de desastre. Uma franquia alta pode significar economia em prêmios mensais, mas também pode causar estresse financeiro se ocorrer uma perda.

Quando não pagar uma franquia?

Existem situações em que você não precisará pagar franquia. Um dos mais comuns é um acidente sem culpa, onde você não tem culpa. Neste caso, a sua seguradora pode tomar medidas contra a seguradora da outra parte para recuperar os valores devidos. Isso depende dos termos do seu contrato, portanto, pesquise esta oportunidade.

Conclusão sobre a franquia do seguro

Ao compreender a franquia e suas implicações, você poderá gerenciar melhor suas expectativas de cobertura de seguro. Avaliar o valor da franquia na contratação de um seguro é fundamental para otimizar sua proteção e ao mesmo tempo controlar seus gastos. Reserve um tempo para ler atentamente o seu contrato e não hesite em fazer perguntas à sua seguradora para esclarecer quaisquer pontos que lhe pareçam pouco claros. Essa compreensão permitirá que você se sinta seguro e confiante no caso de um possível desastre.

Lá franquia do seguro é um elemento chave a considerar em qualquer contrato de seguro. Refere-se à quantia de dinheiro que o segurado deve pagar do próprio bolso antes que sua seguradora comece a cobrir os custos associados a um sinistro. Conhecer a natureza desta franquia e como ela funciona pode ajudar os segurados a se prepararem melhor financeiramente em caso de sinistro.

É essencial distinguir os diferentes tipos de franquias. Entre eles, o franquia simples Ou relativo é um dos mais comuns. Neste caso, a seguradora cobre a totalidade do sinistro, mas apenas se o valor ultrapassar um limite definido. Isto significa que se os custos permanecerem abaixo deste limite, o segurado será responsável pelo valor total. Esta dinâmica de partilha de riscos entre o segurador e o segurado ocupa um lugar central na operação dos contratos de seguro.

Outra questão a ter em conta reside na gestão das franquias em caso de sinistro. Em particular, a questão de quem paga a franquia no caso de uma reclamação não culposa pode levantar questões. É fundamental conhecer as disposições do contrato de seguro e como elas se aplicam dependendo das circunstâncias de cada sinistro.

Finalmente, a franquia tem um impacto direto no valor do contribuições. Em geral, quanto maior a franquia, menores podem ser os prêmios de seguro. Portanto, é vital fazer a escolha que melhor se adapta às suas necessidades pessoais e situação financeira.

Perguntas frequentes sobre franquia de seguro

Qual é a franquia do seguro? Lá franquia no seguro é o valor que o segurado deve pagar do bolso em caso de sinistro. Constitui a parte não coberta pela seguradora.

Como funciona a franquia do seguro automóvel? Em caso de sinistro, o segurado deverá pagar o valor franquia, que é deduzido da indenização paga pela seguradora. Isso significa que o segurado só será reembolsado pelo valor do sinistro, menos o valor franquia.

Quais são os tipos de franquias? Existem vários tipos de franquias, incluindo franquia simples Ou relativo, que permite à seguradora cobrir integralmente o sinistro caso o seu custo ultrapasse o valor estipulado no contrato.

Tenho que pagar uma franquia se não for responsável pelo acidente? Sim, na maioria dos casos o segurado deverá pagar o franquia, mesmo em caso de acidente sem culpa. No entanto, algumas apólices de seguro podem prever exceções.

Por que existe franquia nos contratos de seguro? Lá franquia permite que o risco seja compartilhado entre a seguradora e o segurado. Isso também incentiva o segurado a ter cautela, pois possui um investimento pessoal nos riscos cobertos.

Como é determinado o valor da franquia? O montante do franquia é fixado no momento da contratação do seguro. Pode variar dependendo do tipo de cobertura escolhida e das preferências do segurado.

Podemos evitar o pagamento de franquia? Muitas vezes é impossível evitar o pagamento do franquia, mas algumas seguradoras podem oferecer opções sem franquia para sinistros específicos, por um prêmio maior.

A franquia é sempre a mesma para todos os sinistros? Não, o franquia pode variar dependendo do tipo de sinistro, da natureza do seguro (automóvel, casa, etc.) e das cláusulas específicas do contrato.