|

简而言之

|

在世界上保险, 那里 特许经营权 是一个有时可能令人困惑的基本概念。它代表了仍然由被保险人 如果 险恶,在保险公司接管后。了解超额费用对于投保人来说至关重要,因为它在管理与保险合同相关的风险和成本方面发挥着关键作用。在本文中,我们将探讨特许经营的定义、其不同类型以及由此给保单持有人带来的问题。

那里 特许经营权 保险中的一个重要概念值得掌握,以便更好地理解索赔的承保范围如何运作。它代表发生损失后,在保险公司赔偿后,被保险人仍需承担责任的金额。在本文中,我们将研究保险特许经营权的不同方面,重点介绍其 好处 和他的 缺点。

好处

主要 优势 保险免赔额的一个好处是它可以让您减少保险费。事实上,如果您选择较高的免赔额,保险公司可能会提供较低的缴费,以换取其承担的增加的风险。对于没有事故历史并希望节省保险费用的驾驶员来说,这尤其有趣。

另一个积极的一点是被保险人和保险公司之间分担风险。免赔额鼓励保单持有人更加小心,因为他们在经济上参与每项损失。这有助于减少毫无根据的索赔数量,并保持保险费率从长远来看更具竞争力。

缺点

然而,该特许经营权还呈现 缺点。第一个也是最明显的一点是,如果发生损失,被保险人必须亲自承担部分费用。这可能会导致财务压力,特别是当免赔额超出被保险人的预期或预算能力时。

此外,请务必注意,即使事故不是您的过错,某些情况也可能导致您必须支付免赔额。例如,在一个情况下 无过错事故,被保险人可能被迫预付超额部分,这似乎不公平。这种情况可能会导致复杂的索赔和保单持有人的挫败感。

要更深入地了解此主题,您可以查阅保险公司提供的免赔额资源,例如 公共服务.fr 或者 lemagdelassurance.com,其中还讨论了免赔额保险的好处和挑战。

那里 保险免赔额 是影响索赔管理以及被保险人和保险公司之间关系的核心概念。本教程旨在阐明特许经营是什么、其类型、其运作方式以及由此产生的问题。了解这一机制对于更好地了解您的保险合同和优化您的财务保护至关重要。

什么是保险超额?

那里 特许经营权 被定义为仍由被保险人负责的损失部分。换句话说,就是在保险公司介入之前,被保险人必须自掏腰包支付的金额。该原则由《保险法》规定,是被保险人和保险公司之间分担风险的基础。

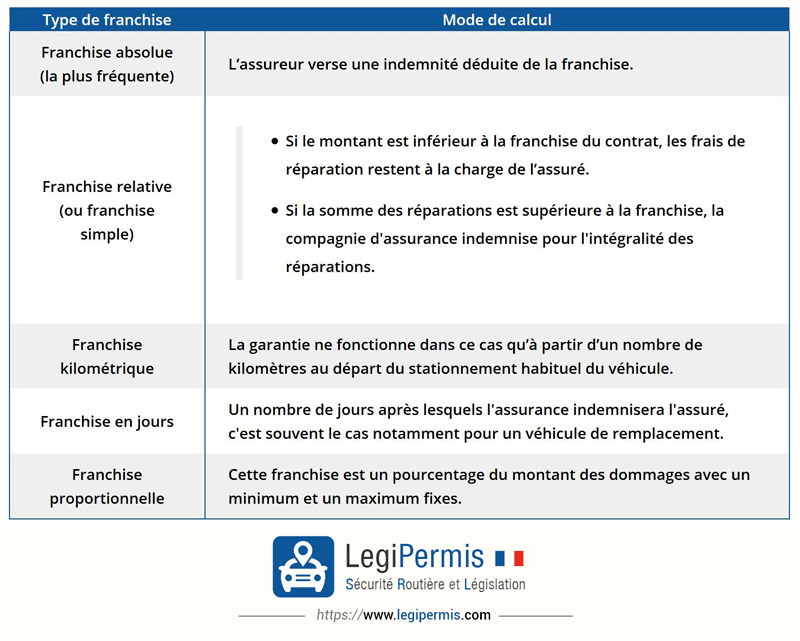

特许经营类型

特许经营有多种类型,但主要有两种: 简单的特许经营 和 相对特许经营权。在简单免赔额的情况下,如果索赔费用超过免赔额,保险公司将承担所有费用。另一方面,相对免赔额意味着,如果索赔金额低于免赔额,则被保险人将承担全部费用。

特许经营权如何运作

当发生损失时,被保险人必须评估损失并向保险公司报告损失。一旦确定了损失金额,保险公司就会从赔偿总额中扣除超出部分。因此,如果事故造成的费用为1,500欧元,超额部分为300欧元,则被保险人将获得1,200欧元的报销。

特许经营的挑战

出于多种原因,了解特许经营相关问题至关重要。首先,它使得管理成为可能 意外开支 并预测发生灾难时的潜在成本。此外,了解免赔额的运作方式可能会影响保险合同的选择,因为较高的免赔额可能会导致保费较低,但意味着发生事故时的财务风险会增加。

什么时候不需要支付免赔额?

了解免赔额何时到期也很重要。例如,在一个上下文中 事故无过错,被保险人可以通过责任第三方的保险来报销超出部分。这对订户来说意味着重大的经济救济。

最终,保险免赔额是承保范围的决定因素。要了解有关其工作原理的更多信息并比较选项,您可以查看在线资源,例如 这个链接 其中提供了特许经营权的比较。

保险免赔额是所有保单持有人的一个主要问题。它指定在保险公司承担部分费用后,如果发生索赔,您仍需承担的金额。了解这种机制对于更好地管理合同和预测意外费用至关重要。在本文中,我们将探讨不同类型的特许经营权以及它们如何运作,以启发读者了解保险中的这一关键概念。

什么是保险超额?

那里 保险免赔额 是仍由被保险人负责的损失部分。其金额在您的合同中指定,并且可能根据相关保险类型(汽车、房屋、健康等)而有所不同。换句话说,当你遭受损失时,保险公司只会从你的赔偿中扣除这笔金额后才对你进行赔偿。这意味着您对所产生的费用承担共同责任,这有助于您和保险公司分担风险。

保险免赔额类型

特许经营有多种类型。最常见的两个是 简单的特许经营 和 相对特许经营权。对于简单免赔额,如果索赔金额低于免赔额,被保险人将得不到赔偿。另一方面,如果损失超过此阈值,保险公司将偿还超出此免赔额的所有费用。另一方面,根据相对免赔额,如果成本超过合同规定的免赔额,保险公司将承担全部损失。要了解有关不同特许经营权的更多信息,您可以查看以下资源 塞特拉。

免赔额对赔偿金额的影响

免赔额的多少直接影响您的赔偿。免赔额越高,您在索赔时获得的赔偿就越少。这似乎违反直觉,但更高的免赔额也意味着更低的保险费。因此,在选择合同之前,评估您在索赔时承担这笔费用的能力并了解这将如何影响保险公司向您报销的金额至关重要。

例外情况:什么时候不需要支付免赔额?

了解您可能不需要支付免赔额的情况非常重要。在某些情况下,例如非过错事故,您的保险公司可能决定不适用免赔额。例如,如果其他人造成了损失,您的保险很可能会在不扣除免赔额的情况下承保损失。有关这些例外的更多信息,请参阅以下链接: 奥尼卡。

如何选择您的特许经营权?

选择正确的特许经营权需要评估几个因素。考虑您的驾驶习惯、个人风险和预算。高免赔额可以节省您的保费,但需要良好的风险管理。相反,较低的免赔额在索赔时可能会更让人放心,但会增加您的年度费用。请务必仔细阅读您的合同,如有必要,请咨询保险专家,以根据您的情况做出最佳选择。

| 特许经营类型 | 描述 |

| 简单的特许经营 | 无论损失程度如何,被保险人均应支付固定金额。 |

| 相对特许经营权 | 如果损失超过一定金额,保险公司将承保一切。 |

| 绝对特许经营权 | 无论损坏程度如何,金额都不会超过。 |

| 多余 无 | 索赔时无需支付免赔额,被保险人获得全额承保。 |

| 索引特许经营权 | 根据指数变化评估免赔额,该指数可能会随时间波动。 |

| 对 Prime 的影响 | 免赔额的金额通常会影响保险费的金额。 |

| 风险共担 | 免赔额允许保险公司和被保险人分担风险,从而促进责任。 |

那里 特许经营权 保险这个词很多人都听说过,但真正花时间去理解的却很少。然而,为了更好地理解保险合同的运作方式,这是一个必须掌握的基本概念。事实上,免赔额代表了灾难发生后留给您的部分费用。例如,如果您是一场车祸的受害者,修理费为1000欧元,但您的合同包括200欧元的免赔额,保险公司只会赔偿您800欧元。

重要的是要知道有不同类型的特许经营权。例如,我们来谈谈 简单的特许经营,如果损失金额超过一定阈值,保险公司将全额承担费用。在这种情况下,如果维修费用为 1500 欧元,而您的自付额为 200 欧元,则保险公司将承保 1300 欧元。这有助于在发生轻微事故时降低成本,同时让您分担风险。

特许经营的一个经常被忽视的方面是它在风险分担中的作用。事实上,它鼓励被保险人爱护自己的财产,因为部分费用始终由他们承担。因此,免赔额越高,被保险人就越有兴趣避免小额损失并采取预防措施。这也可能导致保险费减少。

了解在哪些情况下不会应用超额费用也很重要。例如,在发生无过错事故时,一些保险公司会提供可以减少或取消免赔额的特定条件。这对投保人来说是有益的,并且在选择保险单时可能是值得的。

简而言之,了解 保险免赔额 对于那些想要优化承保范围同时关注费用的人来说,它是一个主要盟友。它代表了每个保单持有人必须预期的一部分成本,但是对此主题的充分了解将使您能够更好地驾驭保险世界并做出明智的选择。

那里 特许经营权 保险中的一个重要概念会影响您的合同成本和索赔时的赔偿金额。它代表您仍需负责的损失部分,这意味着保险公司仅承保您的部分损失。本文将引导您了解特许经营的定义、其不同类型、其运作方式及其财务影响。

什么是保险超额?

那里 特许经营权 被定义为被保险人遭受损失时必须自掏腰包的金额。保险合同中有明确规定。例如,如果您的免赔额为500欧元,而您遭受了2000欧元的损失,您的保险公司只会赔偿您1500欧元。这种风险分担机制旨在让被保险人承担责任,同时确保足够的承保范围。

不同类型的特许经营

简单或相对特许经营

那里 简单的特许经营,通常称为 相对的,根据损失金额行事。如果索赔的总费用超过免赔额,保险公司将承担超出该金额的所有费用。例如,自付额为300欧元,如果您索赔1000欧元,保险公司将赔偿700欧元。另一方面,如果损失低于免赔额,您将不会获得任何赔偿。

绝对坦白

那里 绝对坦白 工作方式不同。在保险公司介入之前,被保险人必须始终支付一个恒定的金额。无论损失金额多少,只要超过免赔额,保险公司都会赔偿。这意味着,对于 1500 欧元的索赔,免赔额为 500 欧元,您需要承担 500 欧元,并将获得 1000 欧元的赔偿。

特许经营的财务影响

加盟店的选择直接影响您的 保险费。一般来说,免赔额越高,保费就越低。这在短期内似乎是有利的,但仔细评估您在发生灾难时支付这笔费用的能力至关重要。高免赔额可能意味着每月保费的节省,但如果发生损失也可能造成财务压力。

什么时候不需要支付免赔额?

在某些情况下,您无需支付免赔额。最常见的一种是 事故无过错,你没有错。在这种情况下,您的保险公司可以对另一方的保险公司采取行动,以收回所欠金额。这取决于您的合同条款,因此请务必研究这个机会。

关于保险免赔额的结论

通过了解免赔额及其影响,您可以更好地管理您的保险承保预期。购买保险时评估免赔额对于在控制费用的同时优化您的保障至关重要。花时间仔细阅读您的合同,并毫不犹豫地向您的保险公司提出问题,以澄清您认为不清楚的任何问题。这种理解将使您在发生可能的灾难时感到安全和自信。

那里 保险免赔额 是任何保险合同中需要考虑的关键要素。它是指投保人在保险公司开始承担与索赔相关的费用之前必须自付费用的金额。了解此免赔额的性质及其运作方式可以帮助保单持有人在发生损失时更好地做好财务准备。

区分不同类型很重要 特许经营权。其中, 简单的特许经营 或者 相对的 是最常见的之一。在这种情况下,保险公司会承担全部损失,但前提是金额超过规定的阈值。这意味着,如果费用仍低于此阈值,则被保险人需承担全额费用。保险公司和被保险人之间的这种风险分担动态在保险合同的运作中占据着核心地位。

另一个需要考虑的问题是发生事故时免赔额的管理。特别是,在无过错索赔的情况下由谁支付免赔额的问题可能会引起疑问。了解保险合同的条款以及如何根据每项索赔的情况应用这些条款至关重要。

最后,免赔额直接影响赔付金额。 贡献。一般来说,免赔额越高,保险费就越低。因此,做出最适合您个人需求和财务状况的选择至关重要。

保险免赔额常见问题解答

什么是保险超额? 那里 特许经营权 保险中的金额是被保险人在发生损失时必须自掏腰包支付的金额。它构成了保险公司不承保的部分。

汽车保险超额部分如何运作? 如果发生索赔,被保险人必须支付 特许经营权,从保险公司支付的赔偿金中扣除。这意味着被保险人仅获得损失金额减去保险金额的赔偿。 特许经营权。

特许经营有哪些类型? 特许经营有多种类型,包括 简单的特许经营 或者 相对的,如果损失的成本超过合同规定的金额,保险公司可以全额赔偿损失。

如果我对事故不负有责任,我是否需要支付免赔额? 是的,在大多数情况下,被保险人必须支付 特许经营权,即使发生非过错事故。然而,某些保险单可能会规定例外情况。

保险合同中为什么要有免赔额? 那里 特许经营权 允许保险公司和被保险人分担风险。这也鼓励被保险人谨慎行事,因为他或她对承保的风险进行了个人投资。

免赔额是如何确定的? 金额 特许经营权 签订保险合同时已确定。它可能会根据所选保险类型和被保险人的偏好而有所不同。

我们可以避免支付免赔额吗? 通常无法避免支付 特许经营权,但一些保险公司可能会为特定索赔提供无限额的选择,但保费更高。

所有索赔的免赔额是否始终相同? 不,该 特许经营权 可能会根据损失类型、保险性质(汽车、房屋等)以及合同的具体条款而有所不同。